ログイン

ログイン 新規登録

新規登録 経営応援

経営応援財務会計の基礎 -損益分岐点分析 ③-

最終更新日:2017年08月07日

池田経営会計事務所

(松江2丁目)

今回は、損益分岐点分析の説明、第3回目です。

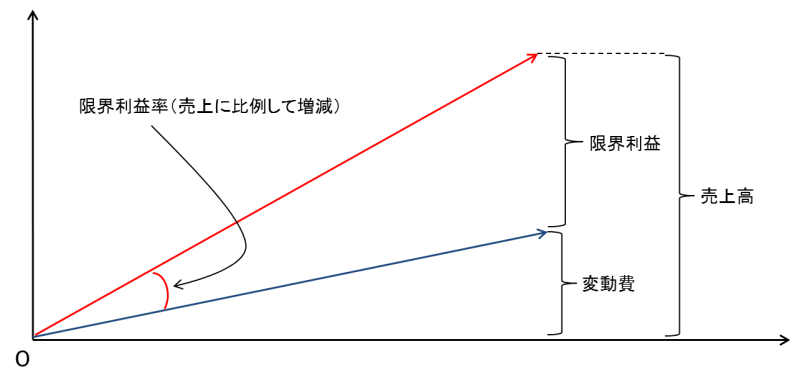

変動損益計算書では、売上高から変動費を差し引いて限界利益を計算し、限界利益から固定費を差し引いて経常利益を計算します。

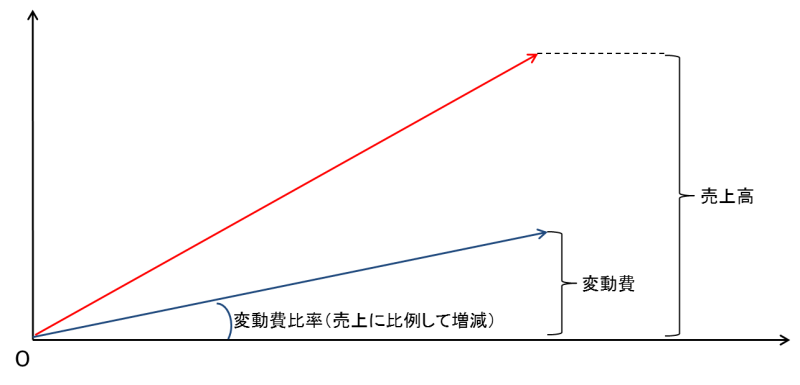

売上高は、損益計算書の売上高と同じです。

変動費は、損益計算書にある費用のうち、売上に比例して増減する費用を抽出して集計します。

例えば、売上の増減に応じて費用が増減する、材料費、外注費、荷造運賃、仕入原価などです。

変動費を集計すると同時に、変動費比率を「変動費÷売上高」で計算します。

限界利益は、売上高から変動費を差し引いて計算されます。売上に伴い必ず発生する費用を差し引いて求められる利益ですので、企業が手にすることができる最大限の利益ともいえます。この限界利益で、固定費を回収することなります。

限界利益を計算すると同時に、限界利益率を「限界利益÷売上高」で計算します。

固定費は、損益計算書にある費用のうち、売上に比例しない費用を抽出して集計します。売上が増減すれば同じく増減する費用のうち、売上と比例関係にない費用も抽出して集計します。

例えば、売上の増減に関わらず発生する人件費、償却費、支払利息などです。

固定費を集計すると同時に、固定費比率を「固定費÷売上高」で計算します。

経常利益は、限界利益から固定費を差し引いて計算されます。限界利益で固定費を支払い、残った利益が経常利益となります。

経常利益を計算すると同時に、経常利益率を「経常利益÷売上高」で計算します。

詳しくはこちらをクリック → http://mmcea.com/business-analysis/profitability-analysis/bep

変動損益計算書では、売上高から変動費を差し引いて限界利益を計算し、限界利益から固定費を差し引いて経常利益を計算します。

売上高は、損益計算書の売上高と同じです。

変動費は、損益計算書にある費用のうち、売上に比例して増減する費用を抽出して集計します。

例えば、売上の増減に応じて費用が増減する、材料費、外注費、荷造運賃、仕入原価などです。

変動費を集計すると同時に、変動費比率を「変動費÷売上高」で計算します。

限界利益は、売上高から変動費を差し引いて計算されます。売上に伴い必ず発生する費用を差し引いて求められる利益ですので、企業が手にすることができる最大限の利益ともいえます。この限界利益で、固定費を回収することなります。

限界利益を計算すると同時に、限界利益率を「限界利益÷売上高」で計算します。

固定費は、損益計算書にある費用のうち、売上に比例しない費用を抽出して集計します。売上が増減すれば同じく増減する費用のうち、売上と比例関係にない費用も抽出して集計します。

例えば、売上の増減に関わらず発生する人件費、償却費、支払利息などです。

固定費を集計すると同時に、固定費比率を「固定費÷売上高」で計算します。

経常利益は、限界利益から固定費を差し引いて計算されます。限界利益で固定費を支払い、残った利益が経常利益となります。

経常利益を計算すると同時に、経常利益率を「経常利益÷売上高」で計算します。

詳しくはこちらをクリック → http://mmcea.com/business-analysis/profitability-analysis/bep

基本情報

- 事業所名

- 池田経営会計事務所

- ふりがな

- いけだけいえいかいけいじむしょ

- 代表者名

- 税理士 池田 忠

- ふりがな

- いけだ ただし

- 電話番号

- 03-5879-2814

- Webサイト

- http://mmcea.com/

- 問い合わせ

- 所在地

- 〒132-0025

江戸川区松江2丁目40-12

SNSでシェアする