ログイン

ログイン 新規登録

新規登録 経営応援

経営応援財務会計の基礎 -借入金返済売上高 ②-

最終更新日:2017年09月04日

池田経営会計事務所

(松江2丁目)

今回は、借入金返済売上高の説明、第2回目です。

借入金を返済するのに必要な売上高は、損益分岐点分析で計算することができます。「税引き後利益=借入金返済額」となる売上を損益分岐点分析で計算するのです。

計算式は以下のようになります。

①(借入金返済額-減価償却費)÷(1-0.3(概算の実効税率))

②(固定費+①)÷限界利益率

計算の技術的な説明は少々複雑となるため、簡単な説明にさせていただきます。

まず、①で借入金の返済に必要な「税引き前利益」を計算します。

次に、②で、借入金返済に必要な売上高を計算します。この計算式は、損益分岐点分析の計算式を応用したものです。

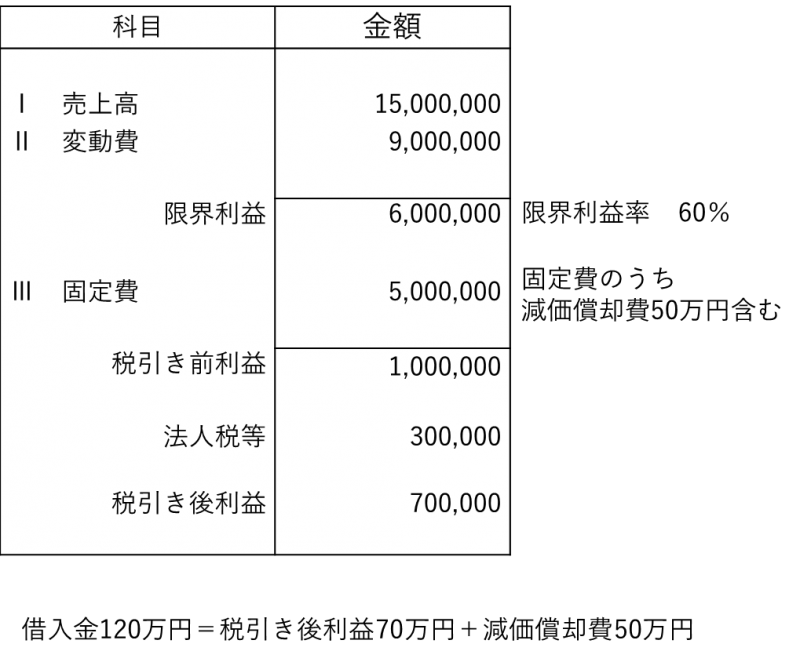

例えば、以下のように設定したとします。

・固定費500万円(内、減価償却費50万円)

・借入金返済額120万円

・限界利益率40%

このケースですと、借入金を返済するのに必要な売上高は次のようになります。

①(120万円-50万円)÷(1-0.3)=100万円

②(500万円+100万円)÷40%=1,500万円

つまり、

・借入金を返済するのに必要な売上高1,500万円

・変動費900万円

・限界利益600万円(1,500万円✕40%)

・固定費500万円

・税引き前利益100万円

・法人税等30万円(実効税率30%)

・税引き後利益70万円

・借入金返済額120万円=税引き後利益70万円+償却費50万円

となります。

詳しくはこちらをクリック → http://mmcea.com/business-analysis/profitability-analysis/repayment-of-debt/

借入金を返済するのに必要な売上高は、損益分岐点分析で計算することができます。「税引き後利益=借入金返済額」となる売上を損益分岐点分析で計算するのです。

計算式は以下のようになります。

①(借入金返済額-減価償却費)÷(1-0.3(概算の実効税率))

②(固定費+①)÷限界利益率

計算の技術的な説明は少々複雑となるため、簡単な説明にさせていただきます。

まず、①で借入金の返済に必要な「税引き前利益」を計算します。

次に、②で、借入金返済に必要な売上高を計算します。この計算式は、損益分岐点分析の計算式を応用したものです。

例えば、以下のように設定したとします。

・固定費500万円(内、減価償却費50万円)

・借入金返済額120万円

・限界利益率40%

このケースですと、借入金を返済するのに必要な売上高は次のようになります。

①(120万円-50万円)÷(1-0.3)=100万円

②(500万円+100万円)÷40%=1,500万円

つまり、

・借入金を返済するのに必要な売上高1,500万円

・変動費900万円

・限界利益600万円(1,500万円✕40%)

・固定費500万円

・税引き前利益100万円

・法人税等30万円(実効税率30%)

・税引き後利益70万円

・借入金返済額120万円=税引き後利益70万円+償却費50万円

となります。

詳しくはこちらをクリック → http://mmcea.com/business-analysis/profitability-analysis/repayment-of-debt/

基本情報

- 事業所名

- 池田経営会計事務所

- ふりがな

- いけだけいえいかいけいじむしょ

- 代表者名

- 税理士 池田 忠

- ふりがな

- いけだ ただし

- 電話番号

- 03-5879-2814

- Webサイト

- http://mmcea.com/

- 問い合わせ

- 所在地

- 〒132-0025

江戸川区松江2丁目40-12

SNSでシェアする