ログイン

ログイン 新規登録

新規登録 経営応援

経営応援財務会計の基礎 -借入金返済売上高 ③-

最終更新日:2017年09月07日

池田経営会計事務所

(松江2丁目)

今回は、借入金返済売上高の説明、最終回です。

借入金を返済するのに必要な売上高は、商品単価と販売数量とでより実務に近い形で計算することができます。

売上は商品単価と販売数量とで計算されます。そこで、借入金を返済するのに必要な売上高を、商品単価と販売数量とに落とし込んでいくのです。

例えば、

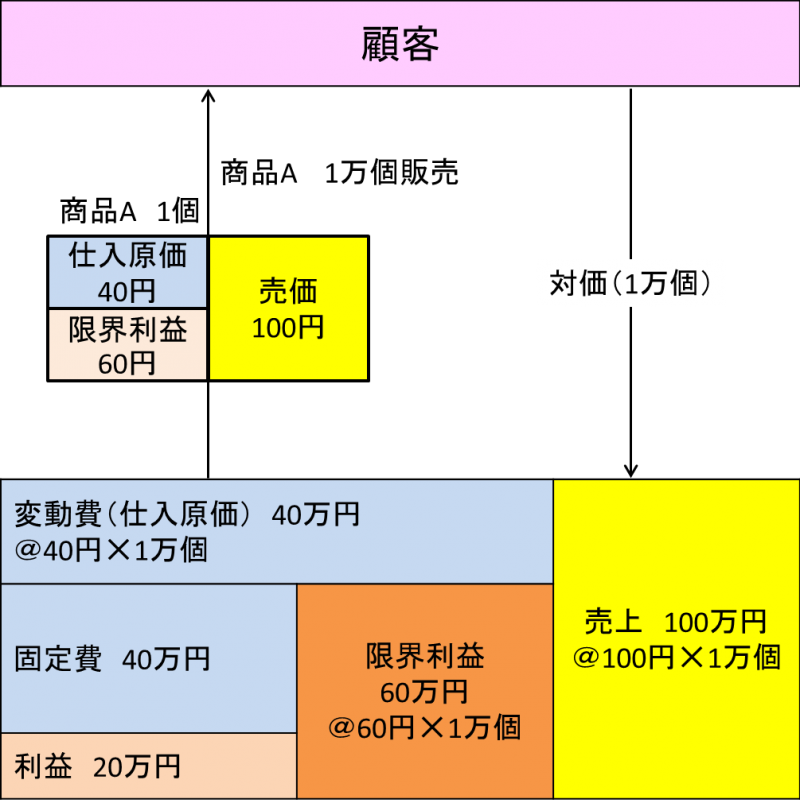

・商品Aの1個当りの単価が100円

・商品Aの1個当りの仕入原価が40円

・商品Aの1個当りの限界利益が60円

・固定費が40万円

・借入金返済に必要な「税引き前利益」が20万円

だとします。

そうしますと、商品Aで借入金を返済するには、

・(固定費40万円+税引き前利益20万円)÷限界利益60円/個=10,000個

の販売数量が必要と計算できるわけです。

そうしますと、売上目標を60万円と設定するだけでなく、1個60円の商品Aを10,000個以上販売するという売上目標を立てることもできます。

商品Aの商品単価を90円に値引きしたならば、

・(固定費40万円+税引き前利益20万円)÷限界利益50円/個=12,000個

の販売数量が必要と計算できます。

この場合ですと、売上目標を60万円と設定するだけでなく、1個50円に値引きした商品Aを12,000個以上販売するという売上目標を立てることとなります。

このように、借入金返済に必要な売上高は、商品単価と販売数量との組合せに落とし込めるのです。

さらに、企業は、通常、複数の商品を取り扱っていると思います。その場合は、それぞれの商品の商品単価と販売数量の組合せ、そして、それら複数商品ごとの組合せを考えて、売上目標を立てることとなります。

詳しくはこちらをクリック → http://mmcea.com/business-analysis/profitability-analysis/repayment-of-debt/

借入金を返済するのに必要な売上高は、商品単価と販売数量とでより実務に近い形で計算することができます。

売上は商品単価と販売数量とで計算されます。そこで、借入金を返済するのに必要な売上高を、商品単価と販売数量とに落とし込んでいくのです。

例えば、

・商品Aの1個当りの単価が100円

・商品Aの1個当りの仕入原価が40円

・商品Aの1個当りの限界利益が60円

・固定費が40万円

・借入金返済に必要な「税引き前利益」が20万円

だとします。

そうしますと、商品Aで借入金を返済するには、

・(固定費40万円+税引き前利益20万円)÷限界利益60円/個=10,000個

の販売数量が必要と計算できるわけです。

そうしますと、売上目標を60万円と設定するだけでなく、1個60円の商品Aを10,000個以上販売するという売上目標を立てることもできます。

商品Aの商品単価を90円に値引きしたならば、

・(固定費40万円+税引き前利益20万円)÷限界利益50円/個=12,000個

の販売数量が必要と計算できます。

この場合ですと、売上目標を60万円と設定するだけでなく、1個50円に値引きした商品Aを12,000個以上販売するという売上目標を立てることとなります。

このように、借入金返済に必要な売上高は、商品単価と販売数量との組合せに落とし込めるのです。

さらに、企業は、通常、複数の商品を取り扱っていると思います。その場合は、それぞれの商品の商品単価と販売数量の組合せ、そして、それら複数商品ごとの組合せを考えて、売上目標を立てることとなります。

詳しくはこちらをクリック → http://mmcea.com/business-analysis/profitability-analysis/repayment-of-debt/

基本情報

- 事業所名

- 池田経営会計事務所

- ふりがな

- いけだけいえいかいけいじむしょ

- 代表者名

- 税理士 池田 忠

- ふりがな

- いけだ ただし

- 電話番号

- 03-5879-2814

- Webサイト

- http://mmcea.com/

- 問い合わせ

- 所在地

- 〒132-0025

江戸川区松江2丁目40-12

SNSでシェアする