ログイン

ログイン 新規登録

新規登録 経営応援

経営応援損益計算書の読み方 ④

最終更新日:2017年09月22日

池田経営会計事務所

(松江2丁目)

会社を経営していく上で重要なのは、会社が儲かっているか、そうでないかを知ることです。

そろを教えてくれるのが損益計算書です。

会計事務所が毎月提出している資料です。

損益計算書を読むことは難しくありません。

損益計算書の構成が単純だからです。

簡単にいいますと、損益計算書は、会社の儲けを次の構成で表現しています。

1.商品の売上でどれだけ儲けたか?

2.本業でどれだけ儲けたか?

3.副業でどれだけ儲けたか?

4.臨時的な利益、損失でどれだけ儲けたか?

これだけです。

今回は、損益計算書の解説、第4回です。

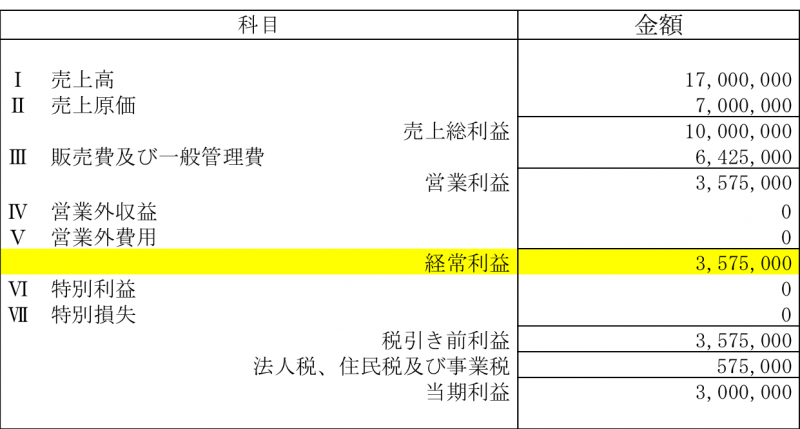

損益計算書の「経常利益」を見ることで、企業が「本業+副業」でどれだけ儲けているかがわかります。

[ 営業外収益 ]

営業外収益とは、副業による稼ぎであり、本業に付随して発生する継続的な稼ぎをいいます。

営業外収益には、受取利息や受取配当金、株式などの売却益などがあります。

[ 営業外費用 ]

営業外費用とは、副業による費用であり、本業に付随して発生する継続的な費用をいいます。

営業外費用には、支払利息、株式などの売却損などがあります。

[ 経常利益 ]

経常利益は、営業利益に、営業外収益を足し、営業外費用を差し引いて計算されます。この利益は、本業に副業を加えた儲けとなります。

詳しくはこちらをクリック → http://mmcea.com/business-analysis/financial-statements/pl/

そろを教えてくれるのが損益計算書です。

会計事務所が毎月提出している資料です。

損益計算書を読むことは難しくありません。

損益計算書の構成が単純だからです。

簡単にいいますと、損益計算書は、会社の儲けを次の構成で表現しています。

1.商品の売上でどれだけ儲けたか?

2.本業でどれだけ儲けたか?

3.副業でどれだけ儲けたか?

4.臨時的な利益、損失でどれだけ儲けたか?

これだけです。

今回は、損益計算書の解説、第4回です。

損益計算書の「経常利益」を見ることで、企業が「本業+副業」でどれだけ儲けているかがわかります。

[ 営業外収益 ]

営業外収益とは、副業による稼ぎであり、本業に付随して発生する継続的な稼ぎをいいます。

営業外収益には、受取利息や受取配当金、株式などの売却益などがあります。

[ 営業外費用 ]

営業外費用とは、副業による費用であり、本業に付随して発生する継続的な費用をいいます。

営業外費用には、支払利息、株式などの売却損などがあります。

[ 経常利益 ]

経常利益は、営業利益に、営業外収益を足し、営業外費用を差し引いて計算されます。この利益は、本業に副業を加えた儲けとなります。

詳しくはこちらをクリック → http://mmcea.com/business-analysis/financial-statements/pl/

基本情報

- 事業所名

- 池田経営会計事務所

- ふりがな

- いけだけいえいかいけいじむしょ

- 代表者名

- 税理士 池田 忠

- ふりがな

- いけだ ただし

- 電話番号

- 03-5879-2814

- Webサイト

- http://mmcea.com/

- 問い合わせ

- 所在地

- 〒132-0025

江戸川区松江2丁目40-12

SNSでシェアする