ログイン

ログイン 新規登録

新規登録 経営応援

経営応援キャッシュ・フロー分析 ⑧

最終更新日:2018年02月28日

池田経営会計事務所

(松江2丁目)

今回は、キャッシュ・フロー分析、最終回です。

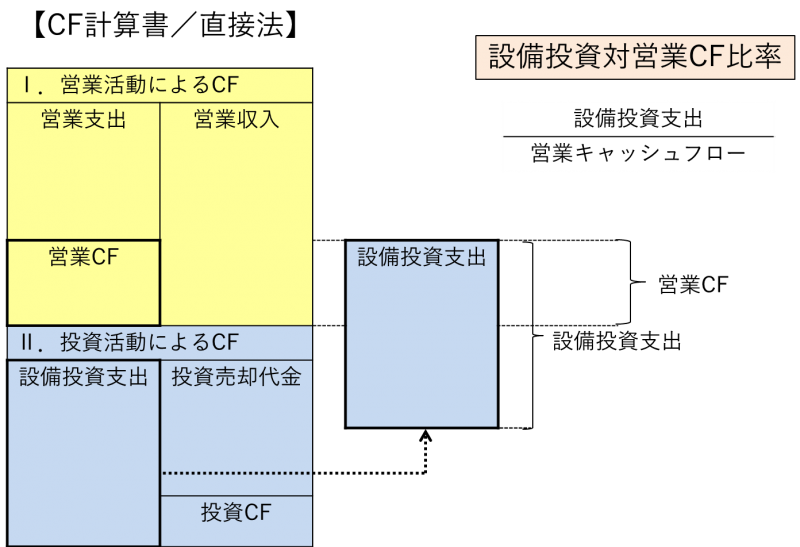

【設備投資対営業キャッシュフロー】

設備投資対営業キャッシュフロー比率とは、営業活動で稼いだ現金に対して、設備投資に使用した資金の占める比率をいいます。

設備投資対営業キャッシュフロー比率は次の算式で計算します。

・設備投資÷営業キャッシュフロー×100%=○○%

この比率の適正値は、投資資産の回収期間に応じて計算します。

例えば、投資資産の回収期間が5年であるならば、5年間のキャッシュフロー計算書を合計して計算します。つまり、5年間の設備投資資金の累計に対して、5年間の営業キャッシュフローの累計が100%以内であれば、投資資金を営業活動で稼いだ現金で回収したことになります。

----------------------------------------------------

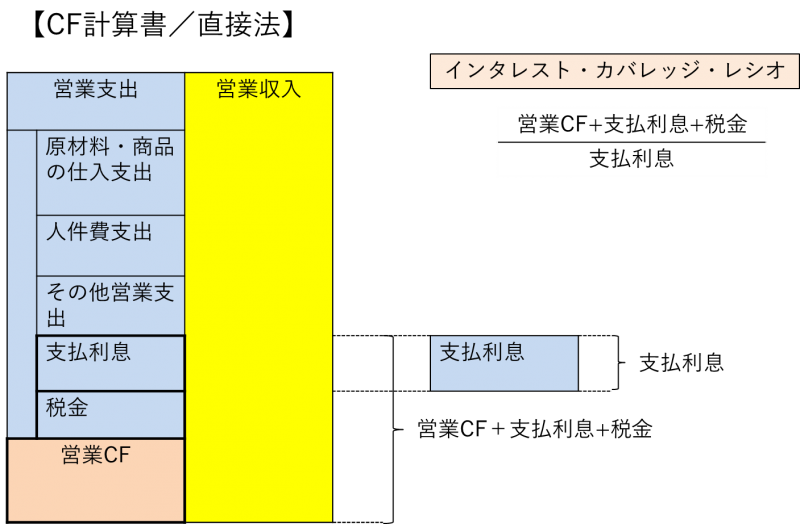

【インタレスト・カバレッジ・レシオ(金融費用負担能力)】

インタレスト・カバレッジ・レシオとは、支払利息などの金融費用に対する営業キャッシュフロー比率をいいます。

インタレスト・カバレッジ・レシオ次の算式で計算します。

・(営業キャッシュフロー+税金+支払利息)÷支払利息=○○倍

つまり、支払利息に対して、営業活動で稼いだ現金がどれだけの比率を占めているのかをいい、この比率は2倍以上であることが望ましいとされています。

詳しくはこちら → http://mmcea.com/business-analysis/cash-flow-analysis/cf2/

【設備投資対営業キャッシュフロー】

設備投資対営業キャッシュフロー比率とは、営業活動で稼いだ現金に対して、設備投資に使用した資金の占める比率をいいます。

設備投資対営業キャッシュフロー比率は次の算式で計算します。

・設備投資÷営業キャッシュフロー×100%=○○%

この比率の適正値は、投資資産の回収期間に応じて計算します。

例えば、投資資産の回収期間が5年であるならば、5年間のキャッシュフロー計算書を合計して計算します。つまり、5年間の設備投資資金の累計に対して、5年間の営業キャッシュフローの累計が100%以内であれば、投資資金を営業活動で稼いだ現金で回収したことになります。

----------------------------------------------------

【インタレスト・カバレッジ・レシオ(金融費用負担能力)】

インタレスト・カバレッジ・レシオとは、支払利息などの金融費用に対する営業キャッシュフロー比率をいいます。

インタレスト・カバレッジ・レシオ次の算式で計算します。

・(営業キャッシュフロー+税金+支払利息)÷支払利息=○○倍

つまり、支払利息に対して、営業活動で稼いだ現金がどれだけの比率を占めているのかをいい、この比率は2倍以上であることが望ましいとされています。

詳しくはこちら → http://mmcea.com/business-analysis/cash-flow-analysis/cf2/

基本情報

- 事業所名

- 池田経営会計事務所

- ふりがな

- いけだけいえいかいけいじむしょ

- 代表者名

- 税理士 池田 忠

- ふりがな

- いけだ ただし

- 電話番号

- 03-5879-2814

- Webサイト

- http://mmcea.com/

- 問い合わせ

- 所在地

- 〒132-0025

江戸川区松江2丁目40-12

SNSでシェアする