ログイン

ログイン 新規登録

新規登録 経営応援

経営応援財務会計の基礎 -流動比率-

最終更新日:2017年06月27日

池田経営会計事務所

(松江2丁目)

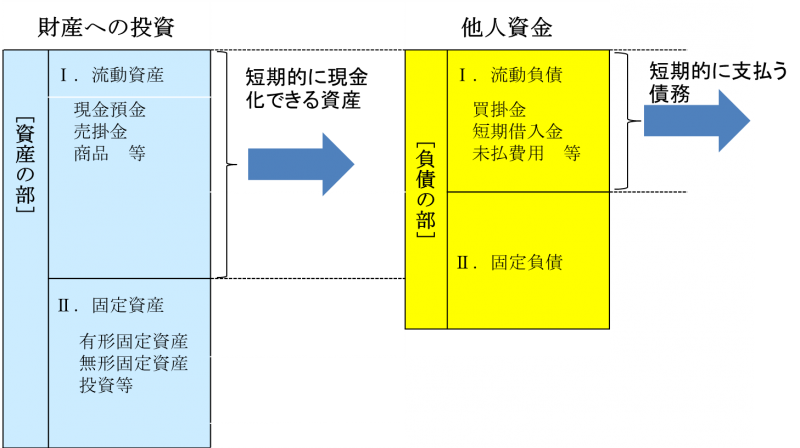

企業は短期借入金など返済期限がすぐにくる資金も利用して、事業をしています。事業活動をしていく上で、買掛金や支払手形など営業上発生する債務は数ケ月で支払う必要がありますし、短期借入金も1年以内に返済する必要があります。

これら短期に返済すべき資金を用意するには、売掛金や受取手形など営業上発生する債権や、1年以内に換金化できる財産が必要となります。短期に返すべきお金は、短期に現金化できる財産で、ということです。

流動比率とは、短期に返済すべき資金を、どれだけの比率で短期で回収できる資金を用意しているかを示す比率をいいます。

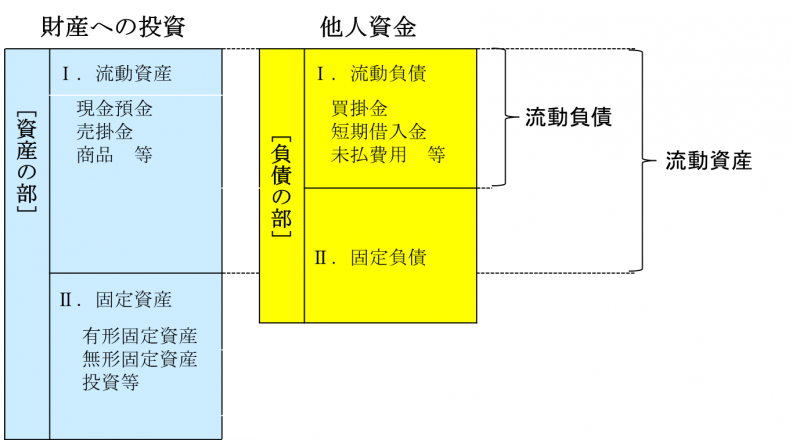

流動比率は次の算式で計算します。

流動資産の価額÷流動負債×100%=○○%

つまり、短期に現金化できる流動資産に対して、短期に支払期限がくる流動負債がどれだけの比率を占めているのかをいい、この比率は100%以上にすべきだといえます。

この比率が100%以上であれば、流動負債を超えて流動資産があることとなります。

この比率が100%を切る場合には、短期的に支払うべき債務の返済に、長期的に使用して収益を生み出すべき固定資産などを売却する必要がでてきます。買掛金や短期借入金などを支払うために、企業が所有している土地や建物などを売却するという財政的な不安定な状態となります。

単純に、短期借入金の返済に対して、それ以上の預金があれば安心ですね、ということです。

なお、流動比率の判断基準は、次のようになります。

200%以上・・・・・理想

150%以上・・・・・良好

110~120%・・・普通

100%以下・・・・・不良

詳しくはこちらをクリック → http://mmcea.com/business-analysis/safety-analysis/current-ratio/

これら短期に返済すべき資金を用意するには、売掛金や受取手形など営業上発生する債権や、1年以内に換金化できる財産が必要となります。短期に返すべきお金は、短期に現金化できる財産で、ということです。

流動比率とは、短期に返済すべき資金を、どれだけの比率で短期で回収できる資金を用意しているかを示す比率をいいます。

流動比率は次の算式で計算します。

流動資産の価額÷流動負債×100%=○○%

つまり、短期に現金化できる流動資産に対して、短期に支払期限がくる流動負債がどれだけの比率を占めているのかをいい、この比率は100%以上にすべきだといえます。

この比率が100%以上であれば、流動負債を超えて流動資産があることとなります。

この比率が100%を切る場合には、短期的に支払うべき債務の返済に、長期的に使用して収益を生み出すべき固定資産などを売却する必要がでてきます。買掛金や短期借入金などを支払うために、企業が所有している土地や建物などを売却するという財政的な不安定な状態となります。

単純に、短期借入金の返済に対して、それ以上の預金があれば安心ですね、ということです。

なお、流動比率の判断基準は、次のようになります。

200%以上・・・・・理想

150%以上・・・・・良好

110~120%・・・普通

100%以下・・・・・不良

詳しくはこちらをクリック → http://mmcea.com/business-analysis/safety-analysis/current-ratio/

基本情報

- 事業所名

- 池田経営会計事務所

- ふりがな

- いけだけいえいかいけいじむしょ

- 代表者名

- 税理士 池田 忠

- ふりがな

- いけだ ただし

- 電話番号

- 03-5879-2814

- Webサイト

- http://mmcea.com/

- 問い合わせ

- 所在地

- 〒132-0025

江戸川区松江2丁目40-12

SNSでシェアする