ログイン

ログイン 新規登録

新規登録 経営応援

経営応援財務会計の基礎 -当座比率-

最終更新日:2017年06月30日

池田経営会計事務所

(松江2丁目)

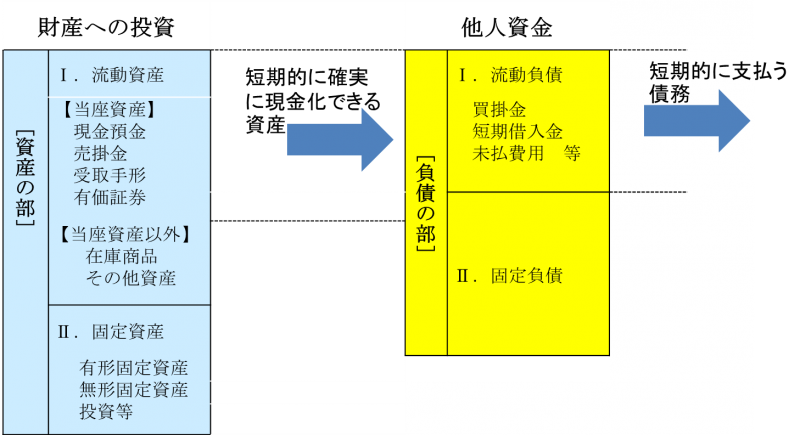

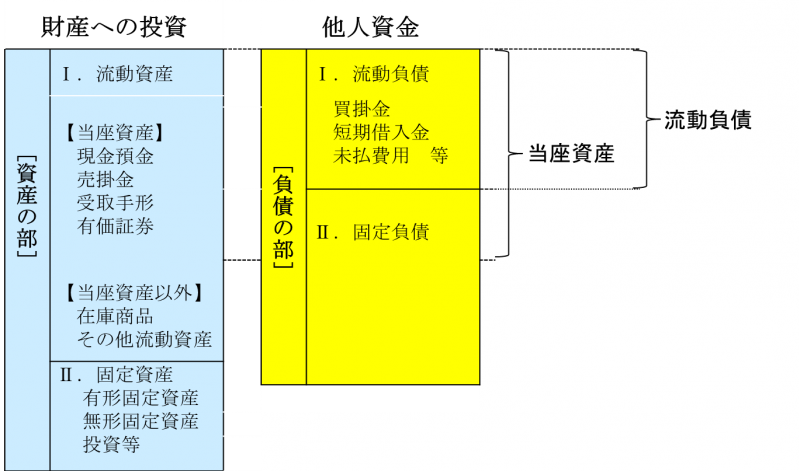

企業には流動資産として1年以内に現金化できる資産があります。具体的には、営業活動で発生した売掛金、在庫商品、1時保有の有価証券などです。これらの流動資産が多いと、企業の短期支払能力が高いことを意味します。

そして流動資産はさらに、当座資産とそれ以外の資産とに分けられます。当座資産とは、より直接的な短期的な支払能力を表す資産であり、流動資産から在庫商品などを除いたものです。在庫商品は販売しなければ現金化できません。しかし、当座資産である売掛金、1時保有の有価証券などは、短期的にほぼ確実に現金化できます。いわば、現金の変形ともいえる資産です。

当座比率とは、短期に返済すべき資金を、どれだけの比率で当座資産(短期で確実に回収できる資金)を用意しているかを示す比率をいいます。

当座比率は次の算式で計算します。

当座資産の価額÷流動負債×100%=○○%

当座比率の判断基準は、次のようになります。

100%以上・・・・・理想

70~90%・・・・・普通

50%以下 ・・・・・不良

詳しくはこちらをクリックしてください → http://mmcea.com/business-analysis/safety-analysis/quick-ratio/

そして流動資産はさらに、当座資産とそれ以外の資産とに分けられます。当座資産とは、より直接的な短期的な支払能力を表す資産であり、流動資産から在庫商品などを除いたものです。在庫商品は販売しなければ現金化できません。しかし、当座資産である売掛金、1時保有の有価証券などは、短期的にほぼ確実に現金化できます。いわば、現金の変形ともいえる資産です。

当座比率とは、短期に返済すべき資金を、どれだけの比率で当座資産(短期で確実に回収できる資金)を用意しているかを示す比率をいいます。

当座比率は次の算式で計算します。

当座資産の価額÷流動負債×100%=○○%

当座比率の判断基準は、次のようになります。

100%以上・・・・・理想

70~90%・・・・・普通

50%以下 ・・・・・不良

詳しくはこちらをクリックしてください → http://mmcea.com/business-analysis/safety-analysis/quick-ratio/

基本情報

- 事業所名

- 池田経営会計事務所

- ふりがな

- いけだけいえいかいけいじむしょ

- 代表者名

- 税理士 池田 忠

- ふりがな

- いけだ ただし

- 電話番号

- 03-5879-2814

- Webサイト

- http://mmcea.com/

- 問い合わせ

- 所在地

- 〒132-0025

江戸川区松江2丁目40-12

SNSでシェアする