ログイン

ログイン 新規登録

新規登録 経営応援

経営応援財務会計の基礎 -総資本経常利益率 ③-

最終更新日:2017年07月18日

池田経営会計事務所

(松江2丁目)

今回は、総資本経常利益率の説明、第3回となります。

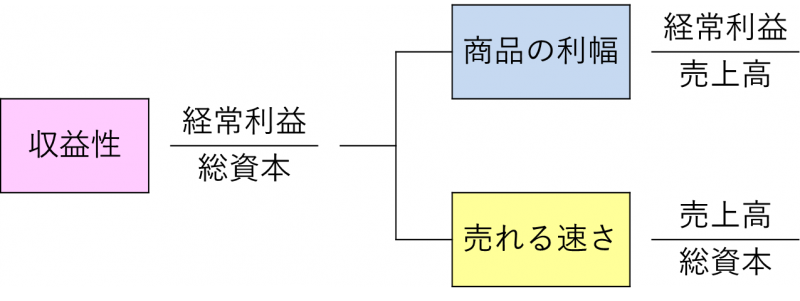

総資本経常利益率はその算式を展開していくことにより、儲けの原因が「利幅」にあるか「回転」にあるかがわかります。言い換えますと、商品の利益率の高さで稼いでいるのか、財産を活用する速さで稼いでいるのかがわかります。

総資本経常利益率では収益性の状況が把握できます。ただし、この段階では収益性が高いか低いかということしかわかっていません。そこで、この総資本経常利益率を分解して、儲けの原因が利幅(利益率の高さ)にあるか回転(財産を活用する速さ)にあるかをみていきます。

具体的には、総資本経常利益率である算式は「経常利益÷総資本=利幅(経常利益÷売上)✕回転(売上÷総資本)」と展開できます。

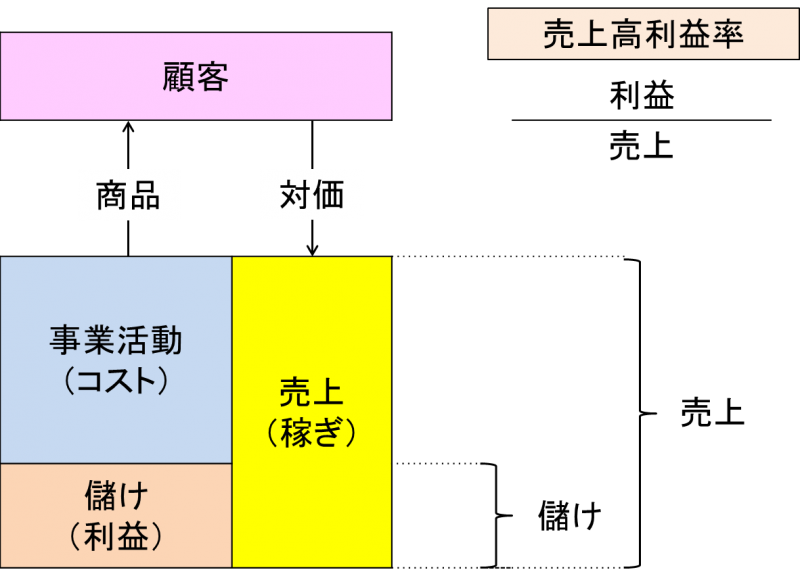

利幅とは、売上高に対する「利幅」をいい、つまり売上高のうちどれくらい利益が出ているかを見ます。それは「経常利益÷売上高×100%」で計算されます。

売上高経常利益率の判断基準は次のようになります。

・製造業 ・・・・3~5%

・非製造業・・・・2~3%

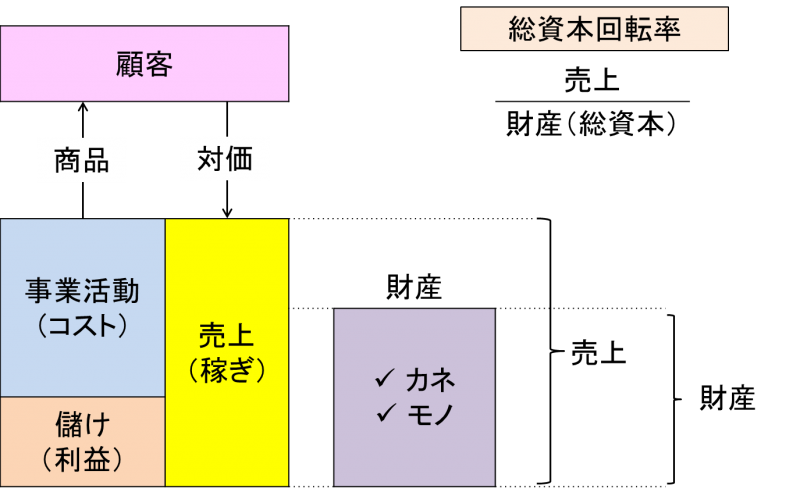

回転率とは売上高に対する「回転」をいい、つまり財産(資本)を活用して、どれだけ売上を稼ぎ出しているのか、その財産を活用する速さ(財産の回転)をいいます。それは、「売上高÷総資本」で計算されます。

総資本回転率の判断基準は次のようになります。

・製造業 ・・・・1.3回転

・非製造業・・・・2.0回転

先ほどのA社の例でいえば、「利幅」は売上高経常利益率は10%であり、回転は1回転となります。企業が所有する財産1千万円を活用して、売上高1千万円を稼ぐことで、企業が所有する財産の1千万円分を1回回収したということです。

この回転が2回、3回と多くなるほど、財産を効率よく活用して売上を稼いでいる、ということになります。

詳しくはこちら → http://mmcea.com/business-analysis/profitability-analysis/roa/

総資本経常利益率はその算式を展開していくことにより、儲けの原因が「利幅」にあるか「回転」にあるかがわかります。言い換えますと、商品の利益率の高さで稼いでいるのか、財産を活用する速さで稼いでいるのかがわかります。

総資本経常利益率では収益性の状況が把握できます。ただし、この段階では収益性が高いか低いかということしかわかっていません。そこで、この総資本経常利益率を分解して、儲けの原因が利幅(利益率の高さ)にあるか回転(財産を活用する速さ)にあるかをみていきます。

具体的には、総資本経常利益率である算式は「経常利益÷総資本=利幅(経常利益÷売上)✕回転(売上÷総資本)」と展開できます。

利幅とは、売上高に対する「利幅」をいい、つまり売上高のうちどれくらい利益が出ているかを見ます。それは「経常利益÷売上高×100%」で計算されます。

売上高経常利益率の判断基準は次のようになります。

・製造業 ・・・・3~5%

・非製造業・・・・2~3%

回転率とは売上高に対する「回転」をいい、つまり財産(資本)を活用して、どれだけ売上を稼ぎ出しているのか、その財産を活用する速さ(財産の回転)をいいます。それは、「売上高÷総資本」で計算されます。

総資本回転率の判断基準は次のようになります。

・製造業 ・・・・1.3回転

・非製造業・・・・2.0回転

先ほどのA社の例でいえば、「利幅」は売上高経常利益率は10%であり、回転は1回転となります。企業が所有する財産1千万円を活用して、売上高1千万円を稼ぐことで、企業が所有する財産の1千万円分を1回回収したということです。

この回転が2回、3回と多くなるほど、財産を効率よく活用して売上を稼いでいる、ということになります。

詳しくはこちら → http://mmcea.com/business-analysis/profitability-analysis/roa/

基本情報

- 事業所名

- 池田経営会計事務所

- ふりがな

- いけだけいえいかいけいじむしょ

- 代表者名

- 税理士 池田 忠

- ふりがな

- いけだ ただし

- 電話番号

- 03-5879-2814

- Webサイト

- http://mmcea.com/

- 問い合わせ

- 所在地

- 〒132-0025

江戸川区松江2丁目40-12

SNSでシェアする