ログイン

ログイン 新規登録

新規登録 経営応援

経営応援財務会計の基礎 -総資本経常利益率 ④-

最終更新日:2017年07月24日

池田経営会計事務所

(松江2丁目)

今回は、総資本経常利益率の説明、第4回となります。

「利幅」である売上高経常利益率はさらに、売上高総利益率、売上高営業利益率、売上高経常利益率と展開し、その利幅の原因を明らかにすることができます。

売上高経常利益率に問題があるとしても、利益には、売上総利益、営業利益、経常利益といくつかの段階があります。そこで、それぞれの段階での利益率を把握して、どの段階で利益を多く出し、どの段階で利益を減らしているのかその問題を特定していくのです。

売上高総利益率、売上高営業利益率、売上高経常利益率を計算し、同業他社や自社の過去の比率と比較することにより、利幅の問題点や改善点などがどこにあるかが把握できることになります。

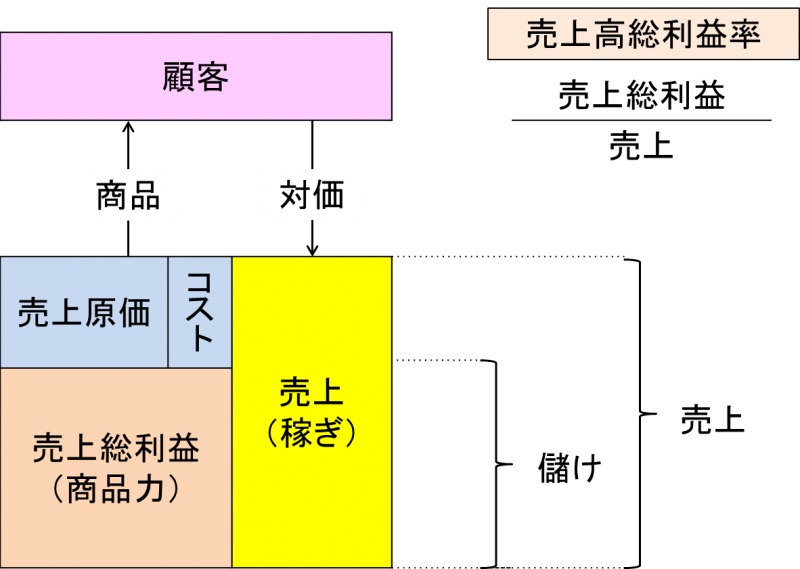

売上高総利益とは、商品の仕入と販売に係る大元となる利益です。「売上高-売上原価」で計算されます。商品販売でいえば、「売上高-仕入高」と考えていただければイメージが湧くと思います。この利益は商品力による儲けといえます。

売上高総利益率は、「売上総利益÷売上高」で計算されます。

売上高総利益率の判断基準は次のようになります。

・製造業 ・・・・20~25%

・非製造業・・・・18~25%

・小売業 ・・・・30%強

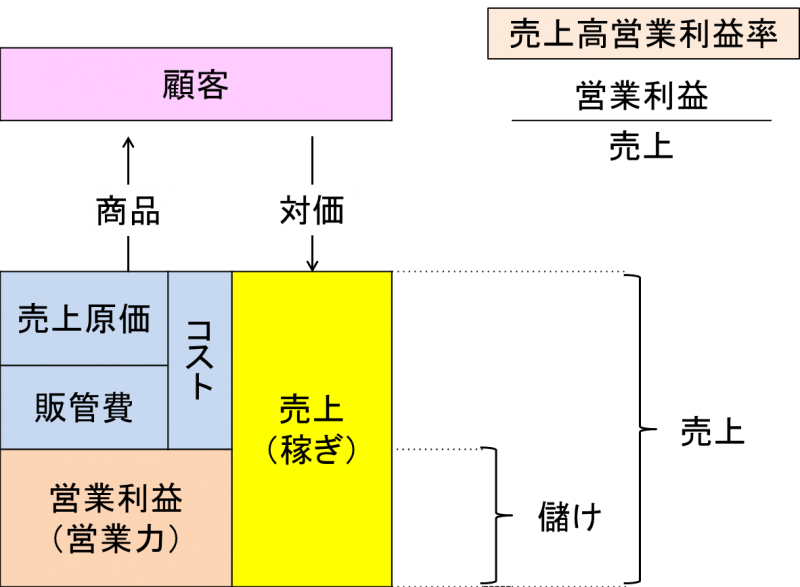

営業利益とは、本業での利益です。「売上総利益-販売費および一般管理費」で計算されます。売上総利益から、販売に係る人件費、地代家賃、広告宣伝費などを差し引いて求められます。この利益は営業力による儲けといえます。

売上高営業利益率は、「営業利益÷売上高」で計算されます。

売上高営業利益率の判断基準は次のようになります。

・製造業 ・・・・4~6%

・非製造業・・・・3~6%

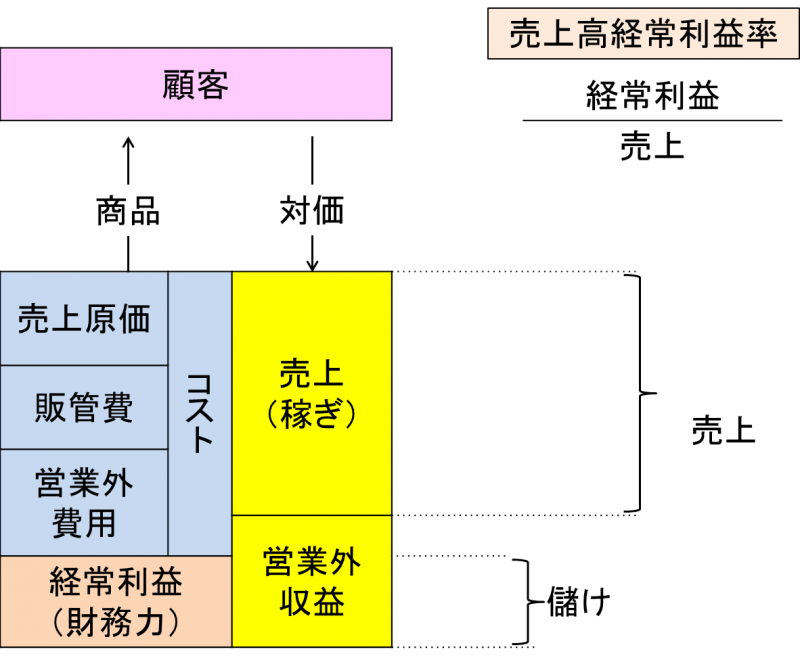

経常利益とは、本業以外に発生する財務活動を含めた経常的な利益です。「営業利益+営業外収益-営業外費用」で計算されます。企業の通常の経営活動により、毎期経常的に発生する利益です。

営業利益、つまり本業の利益から、配当金や預金利子を加算し、借入金の支払利息などを減算して計算します。借入金の支払利息などは直接営業活動に関わるものではありませんが、事業を展開していく上では借入金は必要となりますし、そのためその借入金にかかる支払利子も事業を展開していくのに必要な経費として考えることになります。この利益は財務力による儲けといえます。

売上高経常利益率は、「経常利益÷売上高」で計算されます。

売上高経常利益率の判断基準は次のようになります。

・製造業 ・・・・3~5%

・非製造業・・・・2~3%

詳しくはこちら → http://mmcea.com/business-analysis/profitability-analysis/roa/

「利幅」である売上高経常利益率はさらに、売上高総利益率、売上高営業利益率、売上高経常利益率と展開し、その利幅の原因を明らかにすることができます。

売上高経常利益率に問題があるとしても、利益には、売上総利益、営業利益、経常利益といくつかの段階があります。そこで、それぞれの段階での利益率を把握して、どの段階で利益を多く出し、どの段階で利益を減らしているのかその問題を特定していくのです。

売上高総利益率、売上高営業利益率、売上高経常利益率を計算し、同業他社や自社の過去の比率と比較することにより、利幅の問題点や改善点などがどこにあるかが把握できることになります。

売上高総利益とは、商品の仕入と販売に係る大元となる利益です。「売上高-売上原価」で計算されます。商品販売でいえば、「売上高-仕入高」と考えていただければイメージが湧くと思います。この利益は商品力による儲けといえます。

売上高総利益率は、「売上総利益÷売上高」で計算されます。

売上高総利益率の判断基準は次のようになります。

・製造業 ・・・・20~25%

・非製造業・・・・18~25%

・小売業 ・・・・30%強

営業利益とは、本業での利益です。「売上総利益-販売費および一般管理費」で計算されます。売上総利益から、販売に係る人件費、地代家賃、広告宣伝費などを差し引いて求められます。この利益は営業力による儲けといえます。

売上高営業利益率は、「営業利益÷売上高」で計算されます。

売上高営業利益率の判断基準は次のようになります。

・製造業 ・・・・4~6%

・非製造業・・・・3~6%

経常利益とは、本業以外に発生する財務活動を含めた経常的な利益です。「営業利益+営業外収益-営業外費用」で計算されます。企業の通常の経営活動により、毎期経常的に発生する利益です。

営業利益、つまり本業の利益から、配当金や預金利子を加算し、借入金の支払利息などを減算して計算します。借入金の支払利息などは直接営業活動に関わるものではありませんが、事業を展開していく上では借入金は必要となりますし、そのためその借入金にかかる支払利子も事業を展開していくのに必要な経費として考えることになります。この利益は財務力による儲けといえます。

売上高経常利益率は、「経常利益÷売上高」で計算されます。

売上高経常利益率の判断基準は次のようになります。

・製造業 ・・・・3~5%

・非製造業・・・・2~3%

詳しくはこちら → http://mmcea.com/business-analysis/profitability-analysis/roa/

基本情報

- 事業所名

- 池田経営会計事務所

- ふりがな

- いけだけいえいかいけいじむしょ

- 代表者名

- 税理士 池田 忠

- ふりがな

- いけだ ただし

- 電話番号

- 03-5879-2814

- Webサイト

- http://mmcea.com/

- 問い合わせ

- 所在地

- 〒132-0025

江戸川区松江2丁目40-12

SNSでシェアする