ログイン

ログイン 新規登録

新規登録 経営応援

経営応援財務会計の基礎 -総資本経常利益率 ⑤-

最終更新日:2017年07月27日

池田経営会計事務所

(松江2丁目)

今回は、総資本経常利益率の説明、第5回となります。最終回です。

総資本回転率もさらに、売上債権回転率、棚卸資産回転率、固定資産回転率などと展開し、企業が使用した財産が、売上で回収されるその速さの原因を明らかにすることができます。

売上債権回転率、棚卸資産回転率、固定資産回転率を計算し、同業他社や自社の過去の比率と比較することにより、資産効率の問題点や改善点などがどこにあるかが把握できることになります。

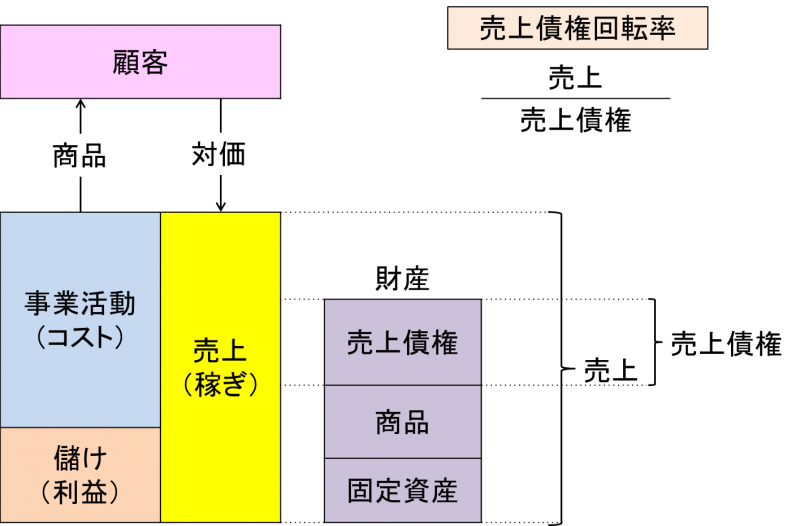

売上債権回転率とは、売上債権がどれだけ効率的に回収されているかを示します。この回転率が高いほど、売上債権の現金回収が早いこととなります。

売上債権回転率は、「売上高÷売上債権」で計算されます。

売上債権回転率の判断基準は次のようになります。

・3~4回転 ・・・・普通(売上債権は3~4カ月で回収)

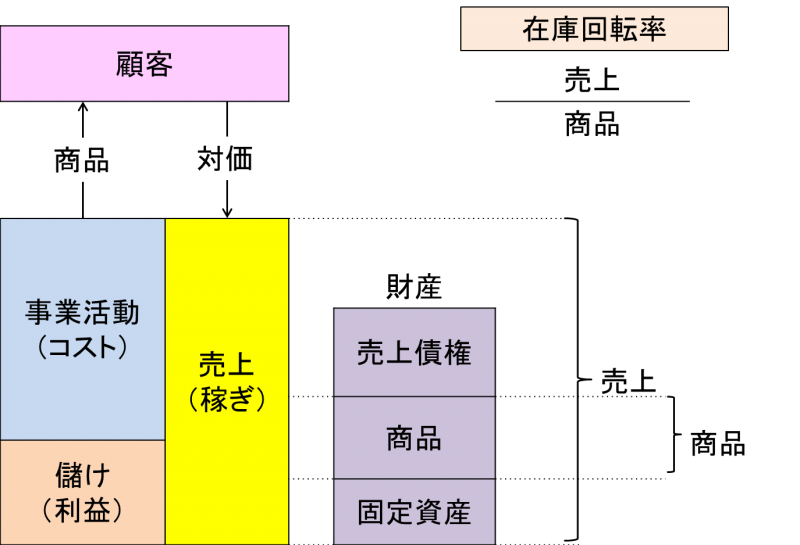

棚卸資産回転率とは、在庫の入庫から販売までの期間が効率的かどうかを示します。この回転率が高いほど、商品が早く販売されていることとなります。

棚卸資産回転率は、「売上高÷棚卸資産」で計算されます。

棚卸資産回転率の判断基準は次のようになります。

・卸売業、小売業・・・・3~4回転(商品は3~4か月で販売)

・製造業 ・・・・8回転(製品は1.5か月で販売)

・非製造業 ・・・・7~10回転(商品は1か月で販売)

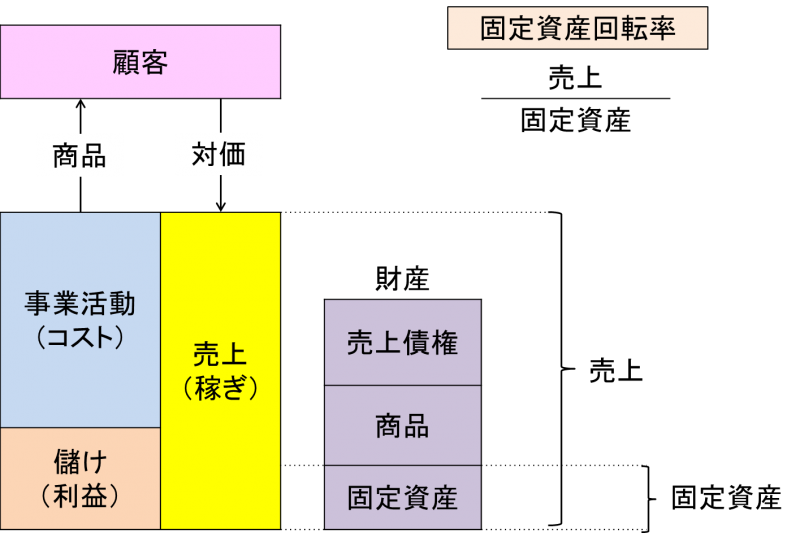

固定資産回転率とは、固定資産がどれだけ効率的に運用されているかを示します。この回転率が高いほど、固定資産が効率的に利用されていることとなります。逆に、過剰設備、遊休設備などがあれば、この回転率は低くなります。

固定資産回転率は、「売上高÷固定資産」で計算されます。

固定資産回転率の判断基準は次のようになります。

・製造業 ・・・・3.6回

・卸売業 ・・・・13.0回

・小売業 ・・・・9.6回

詳しくはこちら → http://mmcea.com/business-analysis/profitability-analysis/roa/

総資本回転率もさらに、売上債権回転率、棚卸資産回転率、固定資産回転率などと展開し、企業が使用した財産が、売上で回収されるその速さの原因を明らかにすることができます。

売上債権回転率、棚卸資産回転率、固定資産回転率を計算し、同業他社や自社の過去の比率と比較することにより、資産効率の問題点や改善点などがどこにあるかが把握できることになります。

売上債権回転率とは、売上債権がどれだけ効率的に回収されているかを示します。この回転率が高いほど、売上債権の現金回収が早いこととなります。

売上債権回転率は、「売上高÷売上債権」で計算されます。

売上債権回転率の判断基準は次のようになります。

・3~4回転 ・・・・普通(売上債権は3~4カ月で回収)

棚卸資産回転率とは、在庫の入庫から販売までの期間が効率的かどうかを示します。この回転率が高いほど、商品が早く販売されていることとなります。

棚卸資産回転率は、「売上高÷棚卸資産」で計算されます。

棚卸資産回転率の判断基準は次のようになります。

・卸売業、小売業・・・・3~4回転(商品は3~4か月で販売)

・製造業 ・・・・8回転(製品は1.5か月で販売)

・非製造業 ・・・・7~10回転(商品は1か月で販売)

固定資産回転率とは、固定資産がどれだけ効率的に運用されているかを示します。この回転率が高いほど、固定資産が効率的に利用されていることとなります。逆に、過剰設備、遊休設備などがあれば、この回転率は低くなります。

固定資産回転率は、「売上高÷固定資産」で計算されます。

固定資産回転率の判断基準は次のようになります。

・製造業 ・・・・3.6回

・卸売業 ・・・・13.0回

・小売業 ・・・・9.6回

詳しくはこちら → http://mmcea.com/business-analysis/profitability-analysis/roa/

基本情報

- 事業所名

- 池田経営会計事務所

- ふりがな

- いけだけいえいかいけいじむしょ

- 代表者名

- 税理士 池田 忠

- ふりがな

- いけだ ただし

- 電話番号

- 03-5879-2814

- Webサイト

- http://mmcea.com/

- 問い合わせ

- 所在地

- 〒132-0025

江戸川区松江2丁目40-12

SNSでシェアする