ログイン

ログイン 新規登録

新規登録 経営応援

経営応援財務会計の基礎 -損益分岐点分析 ①-

最終更新日:2017年07月31日

池田経営会計事務所

(松江2丁目)

今回は、損益分岐点分析の説明、第1回目です。

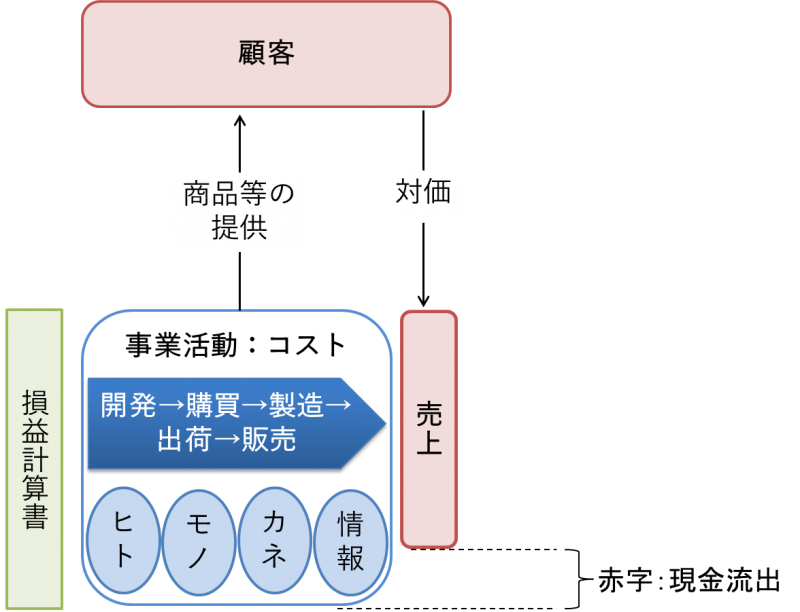

企業は利益を出すことが必要です。利益を出すことで企業は存続できます。

企業は、コストをかけて商品やサービスを顧客に提供し、顧客からその対価(売上)を受取り、利益(売上-コスト)を出します。利益を出せず赤字となれば、いずれは資金繰りが回らなくなり倒産することとなります。

そのため、企業にとって、利益が出る売上高(損益分岐点)を知ることは重要な情報となります。損益分岐点は、企業が達成すべき最低限の売上となります。

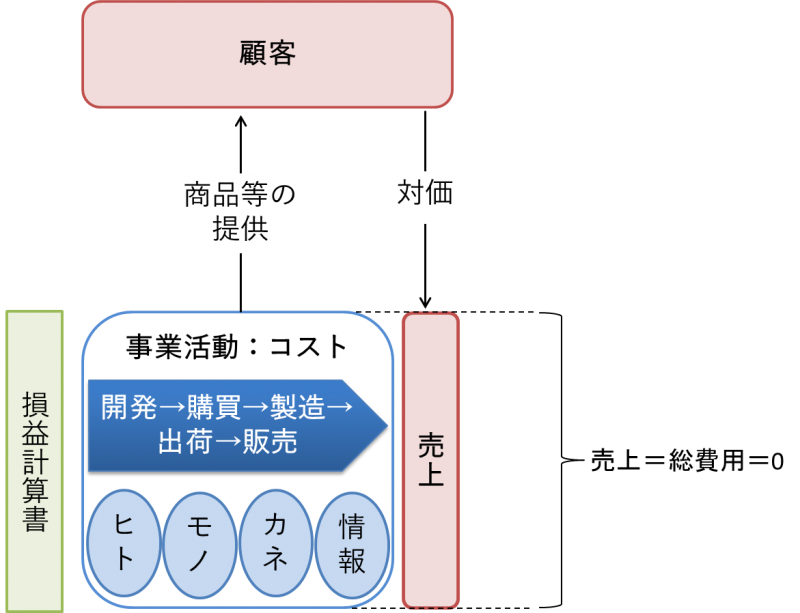

損益分岐点とは、利益も損失もでない収支が一致する売上をいいます。その名の通り、損と益とが分岐する売上です。損益分岐点を基準に、売上高が多くなると利益が発生し、売上が少なると損失が発生します。損益分岐点とは、売上=総費用=0、となる売上です。

詳しくはこちらをクリック → http://mmcea.com/business-analysis/profitability-analysis/bep/

企業は利益を出すことが必要です。利益を出すことで企業は存続できます。

企業は、コストをかけて商品やサービスを顧客に提供し、顧客からその対価(売上)を受取り、利益(売上-コスト)を出します。利益を出せず赤字となれば、いずれは資金繰りが回らなくなり倒産することとなります。

そのため、企業にとって、利益が出る売上高(損益分岐点)を知ることは重要な情報となります。損益分岐点は、企業が達成すべき最低限の売上となります。

損益分岐点とは、利益も損失もでない収支が一致する売上をいいます。その名の通り、損と益とが分岐する売上です。損益分岐点を基準に、売上高が多くなると利益が発生し、売上が少なると損失が発生します。損益分岐点とは、売上=総費用=0、となる売上です。

詳しくはこちらをクリック → http://mmcea.com/business-analysis/profitability-analysis/bep/

基本情報

- 事業所名

- 池田経営会計事務所

- ふりがな

- いけだけいえいかいけいじむしょ

- 代表者名

- 税理士 池田 忠

- ふりがな

- いけだ ただし

- 電話番号

- 03-5879-2814

- Webサイト

- http://mmcea.com/

- 問い合わせ

- 所在地

- 〒132-0025

江戸川区松江2丁目40-12

SNSでシェアする