ログイン

ログイン 新規登録

新規登録 経営応援

経営応援財務会計の基礎 -損益分岐点分析 ②-

最終更新日:2017年08月03日

池田経営会計事務所

(松江2丁目)

今回は、損益分岐点分析の説明、第2回目です。

損益分岐点分析とは、企業の利益が0円となる売上高を計算する手法です。

損益分岐点分析により、企業の収益構造(儲けやすさ、儲けの度合い)を知ることができ、さらに、借入金返済に必要な売上高の計算や、予算計画、投資計画などにも活用できます。

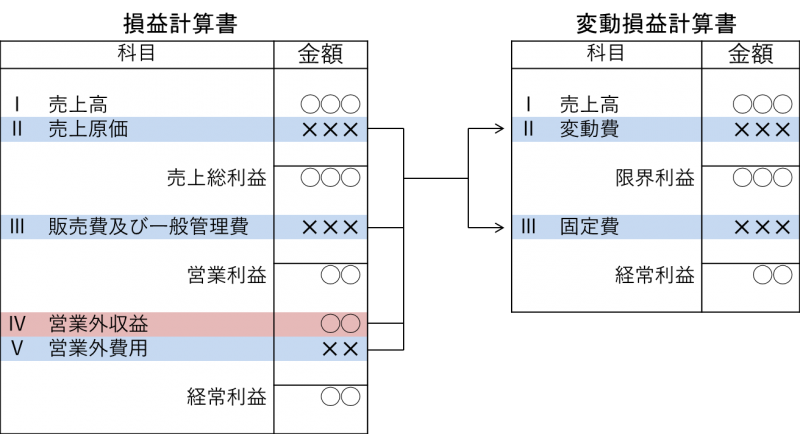

損益分岐点分析は、変動損益計算書を作ることで、計算することができます。変動損益計算書とは、損益計算書を作り変えたものです。

損益計算書では、費用は、売上に直接対応する商品に関する費用(売上原価)、本業の活動に関わる費用(販売費及び一般管理費)、借入金の利息など副業に関わる費用(営業外費用)、とに分けられます。

対して、変動損益計算書では、費用は売上との関連で、変動費、固定費と分けられます。

変動費とは、売上に比例する費用をいいます。売上が増えればそれに比例して増える費用であり、売上が減ればそれに比例して減る費用をいいます。

固定費とは、費用のうち、変動費以外の費用をいいます。売上に関連せず毎月一定額発生する費用をいいます。

詳しくはこちらをクリック → http://mmcea.com/business-analysis/profitability-analysis/bep

損益分岐点分析とは、企業の利益が0円となる売上高を計算する手法です。

損益分岐点分析により、企業の収益構造(儲けやすさ、儲けの度合い)を知ることができ、さらに、借入金返済に必要な売上高の計算や、予算計画、投資計画などにも活用できます。

損益分岐点分析は、変動損益計算書を作ることで、計算することができます。変動損益計算書とは、損益計算書を作り変えたものです。

損益計算書では、費用は、売上に直接対応する商品に関する費用(売上原価)、本業の活動に関わる費用(販売費及び一般管理費)、借入金の利息など副業に関わる費用(営業外費用)、とに分けられます。

対して、変動損益計算書では、費用は売上との関連で、変動費、固定費と分けられます。

変動費とは、売上に比例する費用をいいます。売上が増えればそれに比例して増える費用であり、売上が減ればそれに比例して減る費用をいいます。

固定費とは、費用のうち、変動費以外の費用をいいます。売上に関連せず毎月一定額発生する費用をいいます。

詳しくはこちらをクリック → http://mmcea.com/business-analysis/profitability-analysis/bep

基本情報

- 事業所名

- 池田経営会計事務所

- ふりがな

- いけだけいえいかいけいじむしょ

- 代表者名

- 税理士 池田 忠

- ふりがな

- いけだ ただし

- 電話番号

- 03-5879-2814

- Webサイト

- http://mmcea.com/

- 問い合わせ

- 所在地

- 〒132-0025

江戸川区松江2丁目40-12

SNSでシェアする