ログイン

ログイン 新規登録

新規登録 経営応援

経営応援財務会計の基礎 -損益分岐点分析 ⑤-

最終更新日:2017年08月14日

池田経営会計事務所

(松江2丁目)

今回は、損益分岐点分析の説明、第5回となります。

売上により企業の収益構造は変わります。売上は、単純にいえば、商品単価と商品数量とで構成されます。売上=商品単価☓商品数量、となります。その商品単価の変化、商品数量の変化とで、企業の変動費、固定費などのコストが変化します。

商品単価と商品数量のマトリックスで見た場合、次の4つの組み合わせが考えられます。

・A:商品単価(上げる)☓商品数量(増やす)

・B:商品単価(上げる)☓商品数量(減らす)→売上高はCと同じ

・C:商品単価(下げる)☓商品数量(増やす)→売上高はBと同じ

・D:商品単価(下げる)☓商品数量(減らす)

上記4つの組み合わせに対して、企業の収益構造は次のようになります。

・A(儲かる企業):売上高はB~Dより多い、変動費比率及び固定費比率は低い、利益はB~Dより多い

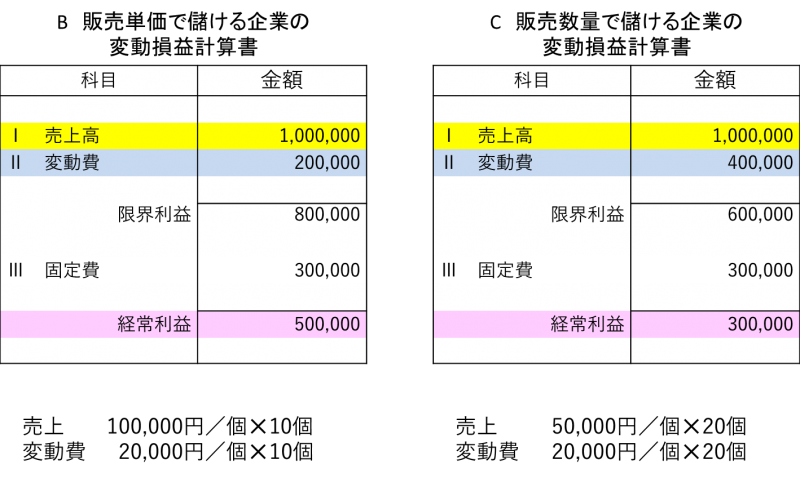

・B(販売単価で儲ける企業):売上高はCと同じ、変動費比率はCより低く、固定費比率はCと同じ、利益はCより多い

・C(販売数量で儲ける企業):売上高はBと同じ、変動費比率はBより多く、固定費比率はBと同じ、利益はBより少ない

・D(儲からない企業):売上高はA~Cより少ない、変動費比率上昇、固定費比率上昇、利益はA~Cより少ない

上記より、商品単価は収益に大きく影響することが分かります。商品単価が上がれば利益は大きく増加し、商品単価が下がれば利益は悪化します。

詳しくはこちらをクリック → http://mmcea.com/business-analysis/profitability-analysis/bep

売上により企業の収益構造は変わります。売上は、単純にいえば、商品単価と商品数量とで構成されます。売上=商品単価☓商品数量、となります。その商品単価の変化、商品数量の変化とで、企業の変動費、固定費などのコストが変化します。

商品単価と商品数量のマトリックスで見た場合、次の4つの組み合わせが考えられます。

・A:商品単価(上げる)☓商品数量(増やす)

・B:商品単価(上げる)☓商品数量(減らす)→売上高はCと同じ

・C:商品単価(下げる)☓商品数量(増やす)→売上高はBと同じ

・D:商品単価(下げる)☓商品数量(減らす)

上記4つの組み合わせに対して、企業の収益構造は次のようになります。

・A(儲かる企業):売上高はB~Dより多い、変動費比率及び固定費比率は低い、利益はB~Dより多い

・B(販売単価で儲ける企業):売上高はCと同じ、変動費比率はCより低く、固定費比率はCと同じ、利益はCより多い

・C(販売数量で儲ける企業):売上高はBと同じ、変動費比率はBより多く、固定費比率はBと同じ、利益はBより少ない

・D(儲からない企業):売上高はA~Cより少ない、変動費比率上昇、固定費比率上昇、利益はA~Cより少ない

上記より、商品単価は収益に大きく影響することが分かります。商品単価が上がれば利益は大きく増加し、商品単価が下がれば利益は悪化します。

詳しくはこちらをクリック → http://mmcea.com/business-analysis/profitability-analysis/bep

基本情報

- 事業所名

- 池田経営会計事務所

- ふりがな

- いけだけいえいかいけいじむしょ

- 代表者名

- 税理士 池田 忠

- ふりがな

- いけだ ただし

- 電話番号

- 03-5879-2814

- Webサイト

- http://mmcea.com/

- 問い合わせ

- 所在地

- 〒132-0025

江戸川区松江2丁目40-12

SNSでシェアする