ログイン

ログイン 新規登録

新規登録 経営応援

経営応援損益計算書の読み方 ①

最終更新日:2017年09月11日

池田経営会計事務所

(松江2丁目)

会社を経営していく上で重要なのは、会社が儲かっているか、そうでないかを知ることです。

それを教えてくれるのが損益計算書です。

会計事務所が毎月提出している資料です。

損益計算書を読むことは難しくありません。

損益計算書の構成が単純だからです。

簡単にいいますと、損益計算書は、会社の儲けを次の構成で表現しています。

1.商品の売上でどれだけ儲けたか?

2.本業でどれだけ儲けたか?

3.副業でどれだけ儲けたか?

4.臨時的な利益、損失でどれだけ儲けたか?

これだけです。

今回は、損益計算書の解説、第1回です。

損益計算書とは、企業が1年間において、経営活動でどれだけ儲け(利益や損失)を出したのかを計算した書類です。

企業のどのような経営活動で、どれだけの儲けを出したのかを明らかにするため、企業の儲けの原因と金額がわかります。そのため、損益計算書は、企業の経営成績といわれます。

言い換えますと、損益計算書は、企業のフローである活動を表したものといえます。企業がどのようにして金銭などの財産を消費して、そして、どのようにして金銭などの財産を稼ぎ出したのかがわかる書類です。

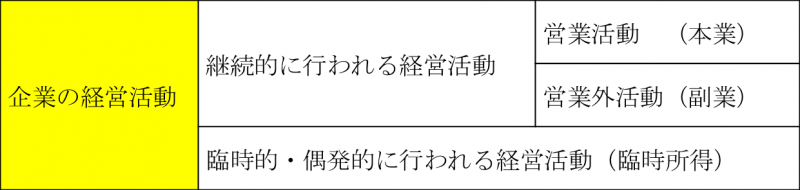

企業の儲けをより分かりやすくするために、損益計算書では、企業の経営活動を次のように分けています。

① 継続的に行われる経営活動

② 臨時的・偶発的に行われる経営活動

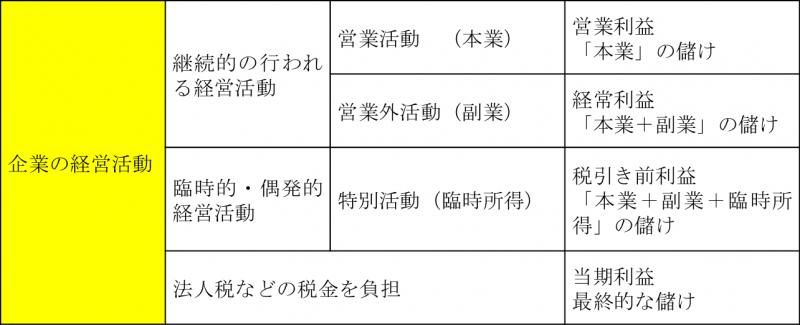

損益計算書では、経営活動を営業活動、営業外活動、臨時的な特別活動に分けて、それぞれの活動をもとに儲けを計算します。そうすることで、企業がどのような経営活動でどれだけの儲けをだしたのかが分かるようになっています。

損益計算書では、営業活動による儲けとして営業利益を計算します。これは、まさしく本業による儲けで、「本業」による儲けがわかります。

次に、本業による儲けに、副業となる営業外の儲けを加え、経常利益を計算します。この経常利益で、企業の継続的な経営活動による儲け、「本業+副業」による儲けがわかります。

経常的な利益に、臨時・偶発的な活動となる特別な儲けを加え、税引き前利益を計算します。この税引き前利益で、「本業+副業+臨時所得」による儲けが分かります。

最後に、その税引き前利益から、法人税などの税金を差し引き、その1年間に企業が稼いだ最終的な儲けが計算されます。

詳しくはこちらをクリック → http://mmcea.com/business-analysis/financial-statements/pl/

それを教えてくれるのが損益計算書です。

会計事務所が毎月提出している資料です。

損益計算書を読むことは難しくありません。

損益計算書の構成が単純だからです。

簡単にいいますと、損益計算書は、会社の儲けを次の構成で表現しています。

1.商品の売上でどれだけ儲けたか?

2.本業でどれだけ儲けたか?

3.副業でどれだけ儲けたか?

4.臨時的な利益、損失でどれだけ儲けたか?

これだけです。

今回は、損益計算書の解説、第1回です。

損益計算書とは、企業が1年間において、経営活動でどれだけ儲け(利益や損失)を出したのかを計算した書類です。

企業のどのような経営活動で、どれだけの儲けを出したのかを明らかにするため、企業の儲けの原因と金額がわかります。そのため、損益計算書は、企業の経営成績といわれます。

言い換えますと、損益計算書は、企業のフローである活動を表したものといえます。企業がどのようにして金銭などの財産を消費して、そして、どのようにして金銭などの財産を稼ぎ出したのかがわかる書類です。

企業の儲けをより分かりやすくするために、損益計算書では、企業の経営活動を次のように分けています。

① 継続的に行われる経営活動

② 臨時的・偶発的に行われる経営活動

損益計算書では、経営活動を営業活動、営業外活動、臨時的な特別活動に分けて、それぞれの活動をもとに儲けを計算します。そうすることで、企業がどのような経営活動でどれだけの儲けをだしたのかが分かるようになっています。

損益計算書では、営業活動による儲けとして営業利益を計算します。これは、まさしく本業による儲けで、「本業」による儲けがわかります。

次に、本業による儲けに、副業となる営業外の儲けを加え、経常利益を計算します。この経常利益で、企業の継続的な経営活動による儲け、「本業+副業」による儲けがわかります。

経常的な利益に、臨時・偶発的な活動となる特別な儲けを加え、税引き前利益を計算します。この税引き前利益で、「本業+副業+臨時所得」による儲けが分かります。

最後に、その税引き前利益から、法人税などの税金を差し引き、その1年間に企業が稼いだ最終的な儲けが計算されます。

詳しくはこちらをクリック → http://mmcea.com/business-analysis/financial-statements/pl/

基本情報

- 事業所名

- 池田経営会計事務所

- ふりがな

- いけだけいえいかいけいじむしょ

- 代表者名

- 税理士 池田 忠

- ふりがな

- いけだ ただし

- 電話番号

- 03-5879-2814

- Webサイト

- http://mmcea.com/

- 問い合わせ

- 所在地

- 〒132-0025

江戸川区松江2丁目40-12

SNSでシェアする