ログイン

ログイン 新規登録

新規登録 経営応援

経営応援貸借対照表の読み方 ②

最終更新日:2017年10月13日

池田経営会計事務所

(松江2丁目)

今回は、貸借対照表の読み方、第2回です。

【貸借対照表の構成】

次に、貸借対照表の構成について見ていきます。

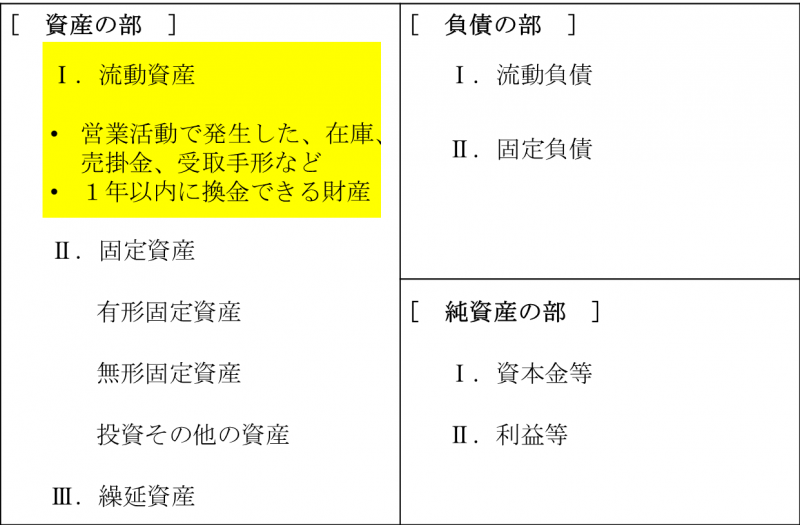

【資産の部】

資産とは、企業が集めた資金をどのような財産に投資したかを明らかにした一覧表です。

資産は、大きく、流動資産、固定資産、繰延資産に分けることができます。

【流動資産】

流動資産とは、企業の営業活動で発生した資産と、1年以内に資金回収ができる資産をいいます。

企業の営業活動で発生した資産とは、「原材料など仕入れ→製品などの製造→製品などの販売」というような営業活動で発生する、原材料や製品、商品などの在庫、売上代金である売掛金や受取手形などをいいます。

1年以内に資金回収できる資産とは、売買目的で所有する株式や短期貸付金などいいます。

詳しくはこちらをクリックしてください → http://mmcea.com/business-analysis/financial-statements/bs/

【貸借対照表の構成】

次に、貸借対照表の構成について見ていきます。

【資産の部】

資産とは、企業が集めた資金をどのような財産に投資したかを明らかにした一覧表です。

資産は、大きく、流動資産、固定資産、繰延資産に分けることができます。

【流動資産】

流動資産とは、企業の営業活動で発生した資産と、1年以内に資金回収ができる資産をいいます。

企業の営業活動で発生した資産とは、「原材料など仕入れ→製品などの製造→製品などの販売」というような営業活動で発生する、原材料や製品、商品などの在庫、売上代金である売掛金や受取手形などをいいます。

1年以内に資金回収できる資産とは、売買目的で所有する株式や短期貸付金などいいます。

詳しくはこちらをクリックしてください → http://mmcea.com/business-analysis/financial-statements/bs/

基本情報

- 事業所名

- 池田経営会計事務所

- ふりがな

- いけだけいえいかいけいじむしょ

- 代表者名

- 税理士 池田 忠

- ふりがな

- いけだ ただし

- 電話番号

- 03-5879-2814

- Webサイト

- http://mmcea.com/

- 問い合わせ

- 所在地

- 〒132-0025

江戸川区松江2丁目40-12

SNSでシェアする