ログイン

ログイン 新規登録

新規登録 経営応援

経営応援生産性分析 ③

最終更新日:2017年11月14日

池田経営会計事務所

(松江2丁目)

今回は生産性分析、第3回です。

[生産性の構成要素]

生産性分析は、インプット(投入高)に対するアウトプット(産出高)の割合で計算されます。具体的には、次の算式で計算されます。

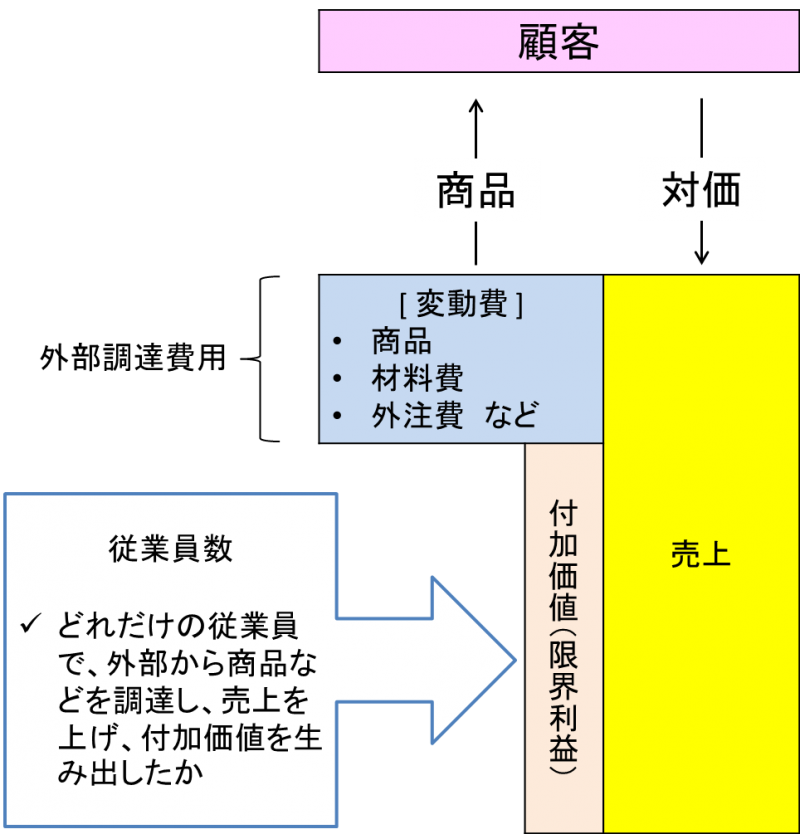

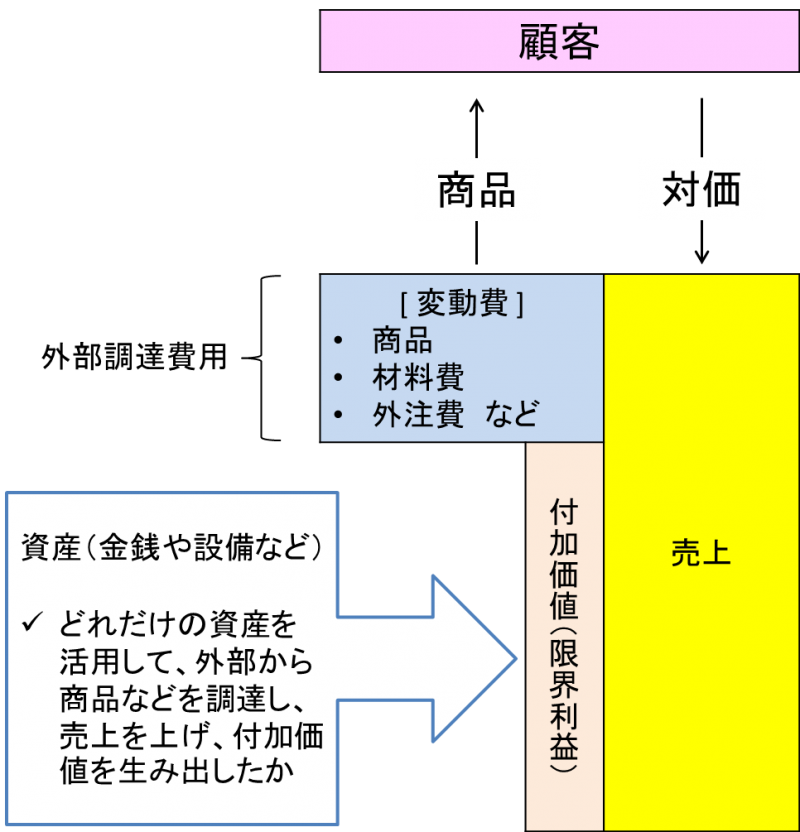

・労働生産性=付加価値(限界利益)÷従業員数

・資産生産性=付加価値(限界利益)÷総資産

労働生産性での算式では、従業員1人当り、いくらの付加価値を生み出したかを計算します。当然、この金額が大きいほど、従業員1人が所有する生産性が高くなります。

資産生産性での算式では、企業が所有する資産のうち従業員1人当りが分担している資産で、いくらの付加価値を生み出したかを計算します。当然、この金額が大きいほど、資産の活用度が高く、従業員1人当りが分担する資産の生産性が高くなります。

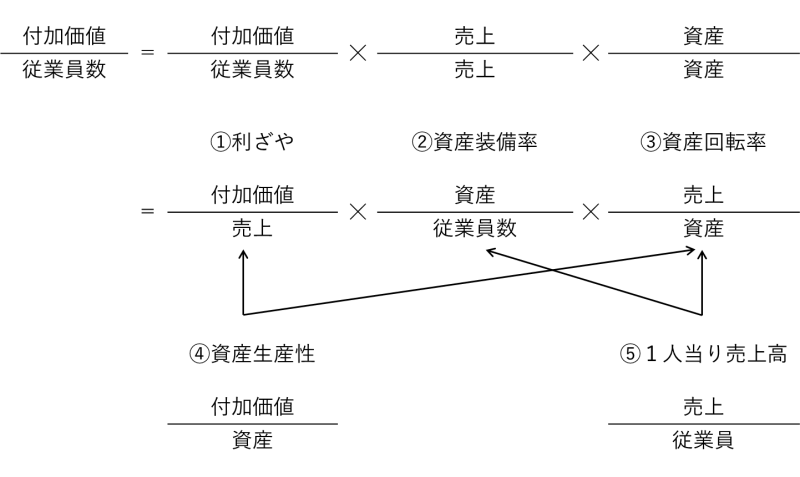

そして、この算式は次のように5つの構成要素に展開できます。

・労働生産性(付加価値÷従業員数)=①利ざや率(付加価値÷売上)☓②資産装備率(資産÷従業員数)☓③資産回転率(売上÷資産)

①の利ざや率と③の資産回転率を掛け算しますと、

・①利ざや率(付加価値÷売上)☓③資産回転率(売上÷資産)=④資産生産性(付加価値÷資産)

と資産生産性が計算されます。

さらに、②の資産装備率と③の資産回転率を掛け算しますと、

・②資産装備率(資産÷従業員数)☓③資産回転率(売上÷資産)=⑤従業員1人当りの売上高(売上高÷従業員数)

と従業員1人当りの売上高が計算されます。

つまり、労働生産性は次の5つで構成されており、これらを改善することで、労働生産性を高めることができます。

①利ざや率(付加価値÷売上)

②資産装備率(資産÷従業員数)

③資産回転率(売上÷資産)

④資産生産性(付加価値÷資産)

⑤従業員1人当りの売上高(売上高÷従業員数)

詳しくはこちらを → http://mmcea.com/business-analysis/productivity-analysis/va2/

[生産性の構成要素]

生産性分析は、インプット(投入高)に対するアウトプット(産出高)の割合で計算されます。具体的には、次の算式で計算されます。

・労働生産性=付加価値(限界利益)÷従業員数

・資産生産性=付加価値(限界利益)÷総資産

労働生産性での算式では、従業員1人当り、いくらの付加価値を生み出したかを計算します。当然、この金額が大きいほど、従業員1人が所有する生産性が高くなります。

資産生産性での算式では、企業が所有する資産のうち従業員1人当りが分担している資産で、いくらの付加価値を生み出したかを計算します。当然、この金額が大きいほど、資産の活用度が高く、従業員1人当りが分担する資産の生産性が高くなります。

そして、この算式は次のように5つの構成要素に展開できます。

・労働生産性(付加価値÷従業員数)=①利ざや率(付加価値÷売上)☓②資産装備率(資産÷従業員数)☓③資産回転率(売上÷資産)

①の利ざや率と③の資産回転率を掛け算しますと、

・①利ざや率(付加価値÷売上)☓③資産回転率(売上÷資産)=④資産生産性(付加価値÷資産)

と資産生産性が計算されます。

さらに、②の資産装備率と③の資産回転率を掛け算しますと、

・②資産装備率(資産÷従業員数)☓③資産回転率(売上÷資産)=⑤従業員1人当りの売上高(売上高÷従業員数)

と従業員1人当りの売上高が計算されます。

つまり、労働生産性は次の5つで構成されており、これらを改善することで、労働生産性を高めることができます。

①利ざや率(付加価値÷売上)

②資産装備率(資産÷従業員数)

③資産回転率(売上÷資産)

④資産生産性(付加価値÷資産)

⑤従業員1人当りの売上高(売上高÷従業員数)

詳しくはこちらを → http://mmcea.com/business-analysis/productivity-analysis/va2/

基本情報

- 事業所名

- 池田経営会計事務所

- ふりがな

- いけだけいえいかいけいじむしょ

- 代表者名

- 税理士 池田 忠

- ふりがな

- いけだ ただし

- 電話番号

- 03-5879-2814

- Webサイト

- http://mmcea.com/

- 問い合わせ

- 所在地

- 〒132-0025

江戸川区松江2丁目40-12

SNSでシェアする