ログイン

ログイン 新規登録

新規登録 経営応援

経営応援生産性分析 ④

最終更新日:2017年11月17日

池田経営会計事務所

(松江2丁目)

今回は生産性分析、第4回です。

労働生産性は次の5つで構成されており、これらを改善することで、労働生産性を高めることができます。

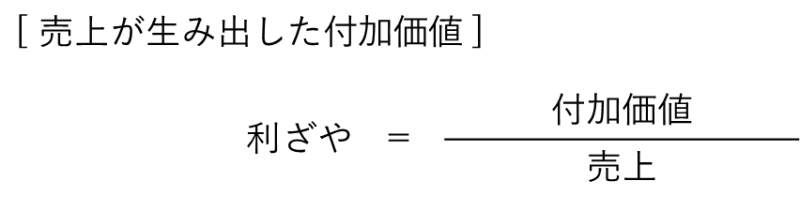

①利ざや率(付加価値÷売上)

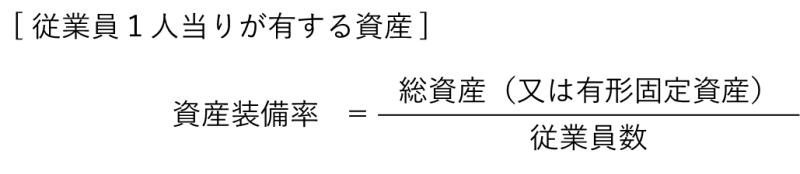

②資産装備率(資産÷従業員数)

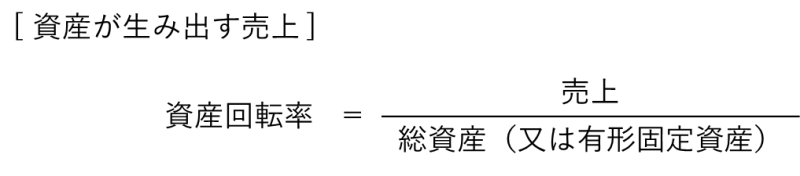

③資産回転率(売上÷資産)

④資産生産性(付加価値÷資産)

⑤従業員1人当りの売上高(売上高÷従業員数)

利ざや率とは、売上でどれだけの付加価値を生み出したかというその比率をいいます。売上が生み出す付加価値の割合です。

資産装備率とは、会社の所有する資産(金銭や設備など)を従業員数で割り算したものであり、企業が所有する資産のうち、従業員1人当りが有している資産の金額をいいます。

資産回転率とは、会社が所有する資産(金銭や設備など)を投下してどれだけの売上を上げたか、その資産の効率性、資産の活用の度合いをいいます。

資産生産性とは、資産でどれだけの付加価値を生み出したのかという、その比率をいいます。つまり、会社が所有する資産(金銭や設備など)が生み出す付加価値の割合です。

従業員1人当りの売上高とは、売上高を従業員数で割り算したものであり、従業員1人当りでどれだけの売上を稼ぎ出したか、その金額をいいます。

詳しくはこちらを → http://mmcea.com/business-analysis/productivity-analysis/va2/

労働生産性は次の5つで構成されており、これらを改善することで、労働生産性を高めることができます。

①利ざや率(付加価値÷売上)

②資産装備率(資産÷従業員数)

③資産回転率(売上÷資産)

④資産生産性(付加価値÷資産)

⑤従業員1人当りの売上高(売上高÷従業員数)

利ざや率とは、売上でどれだけの付加価値を生み出したかというその比率をいいます。売上が生み出す付加価値の割合です。

資産装備率とは、会社の所有する資産(金銭や設備など)を従業員数で割り算したものであり、企業が所有する資産のうち、従業員1人当りが有している資産の金額をいいます。

資産回転率とは、会社が所有する資産(金銭や設備など)を投下してどれだけの売上を上げたか、その資産の効率性、資産の活用の度合いをいいます。

資産生産性とは、資産でどれだけの付加価値を生み出したのかという、その比率をいいます。つまり、会社が所有する資産(金銭や設備など)が生み出す付加価値の割合です。

従業員1人当りの売上高とは、売上高を従業員数で割り算したものであり、従業員1人当りでどれだけの売上を稼ぎ出したか、その金額をいいます。

詳しくはこちらを → http://mmcea.com/business-analysis/productivity-analysis/va2/

基本情報

- 事業所名

- 池田経営会計事務所

- ふりがな

- いけだけいえいかいけいじむしょ

- 代表者名

- 税理士 池田 忠

- ふりがな

- いけだ ただし

- 電話番号

- 03-5879-2814

- Webサイト

- http://mmcea.com/

- 問い合わせ

- 所在地

- 〒132-0025

江戸川区松江2丁目40-12

SNSでシェアする