ログイン

ログイン 新規登録

新規登録 経営応援

経営応援キャッシュフロー計算書 ②

最終更新日:2017年12月18日

池田経営会計事務所

(松江2丁目)

今回は、キャッシュフロー計算書について、第2回目です。

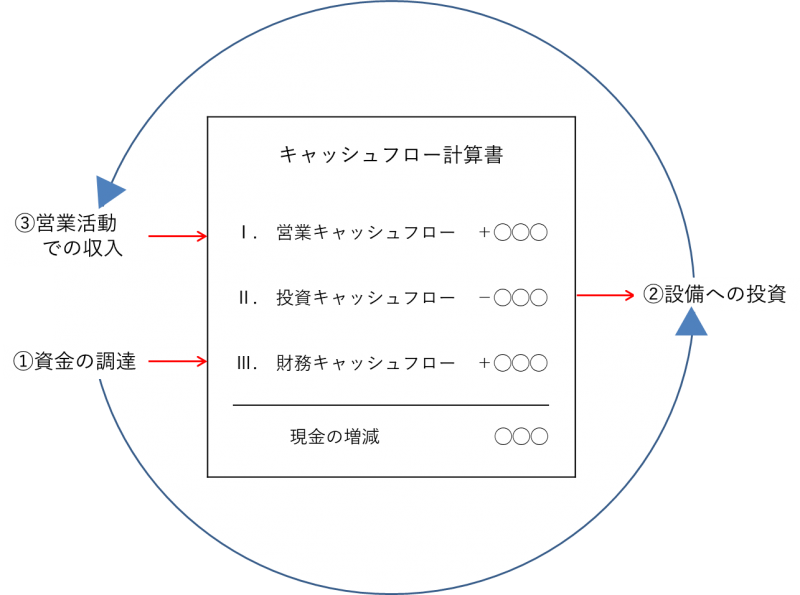

キャッシュフロー計算書は、現金の増減の原因を、次の3つの区分に分けて計算します。

・営業キャッシュフロー

・投資キャッシュフロー

・財務キャッシュフロー

営業キャッシュフローとは、企業の事業活動で、どれだけ現金を稼ぎだしたかを計算します。

投資キャッシュフローとは、企業が土地、建物や機械、株式などの投資でいくら現金を使い、または売却でいくら現金を獲得したかを計算します。

財務キャッシュフローとは、銀行などの融資や株主からの増資でどれだけ現金を増やし、または借入金の返済や配当などでどれだけの現金を支払ったかを計算します。

キャッシュフロー計算書で、現金の増減の原因をこの3つに区分するのは、企業の事業活動を表すためです。つまり、

・資金を調達し(財務キャッシュフロー)

・その資金で設備などに投資し(投資キャッシュフロー)

・その投資した資産で営業活動を行い現金を稼ぐ(営業キャッシュフロー)

という活動です。

この3つの区分は、決算書である、貸借対照表と損益計算書とに対応しています。

・貸借対照表は、資金を調達し、その資金を資産に運用していることを表す計算書となります。

・損益計算書は、その資産で事業を行い、利益を計算する計算書となります。

キャッシュフロー計算書は、この2つの計算書が組合せられたものです。

キャッシュフロー計算書を読むということは、企業が持つ現金が、営業活動、投資活動、そして財務活動で、どのように増えたかまたは減ったかを読むことにあります。

詳しくはこちらを → http://mmcea.com/business-analysis/cash-flow-analysis/cf/

キャッシュフロー計算書は、現金の増減の原因を、次の3つの区分に分けて計算します。

・営業キャッシュフロー

・投資キャッシュフロー

・財務キャッシュフロー

営業キャッシュフローとは、企業の事業活動で、どれだけ現金を稼ぎだしたかを計算します。

投資キャッシュフローとは、企業が土地、建物や機械、株式などの投資でいくら現金を使い、または売却でいくら現金を獲得したかを計算します。

財務キャッシュフローとは、銀行などの融資や株主からの増資でどれだけ現金を増やし、または借入金の返済や配当などでどれだけの現金を支払ったかを計算します。

キャッシュフロー計算書で、現金の増減の原因をこの3つに区分するのは、企業の事業活動を表すためです。つまり、

・資金を調達し(財務キャッシュフロー)

・その資金で設備などに投資し(投資キャッシュフロー)

・その投資した資産で営業活動を行い現金を稼ぐ(営業キャッシュフロー)

という活動です。

この3つの区分は、決算書である、貸借対照表と損益計算書とに対応しています。

・貸借対照表は、資金を調達し、その資金を資産に運用していることを表す計算書となります。

・損益計算書は、その資産で事業を行い、利益を計算する計算書となります。

キャッシュフロー計算書は、この2つの計算書が組合せられたものです。

キャッシュフロー計算書を読むということは、企業が持つ現金が、営業活動、投資活動、そして財務活動で、どのように増えたかまたは減ったかを読むことにあります。

詳しくはこちらを → http://mmcea.com/business-analysis/cash-flow-analysis/cf/

基本情報

- 事業所名

- 池田経営会計事務所

- ふりがな

- いけだけいえいかいけいじむしょ

- 代表者名

- 税理士 池田 忠

- ふりがな

- いけだ ただし

- 電話番号

- 03-5879-2814

- Webサイト

- http://mmcea.com/

- 問い合わせ

- 所在地

- 〒132-0025

江戸川区松江2丁目40-12

SNSでシェアする