ログイン

ログイン 新規登録

新規登録 経営応援

経営応援キャッシュフロー計算書 ③

最終更新日:2017年12月21日

池田経営会計事務所

(松江2丁目)

今回は、キャッシュフロー計算書、第3回目です。

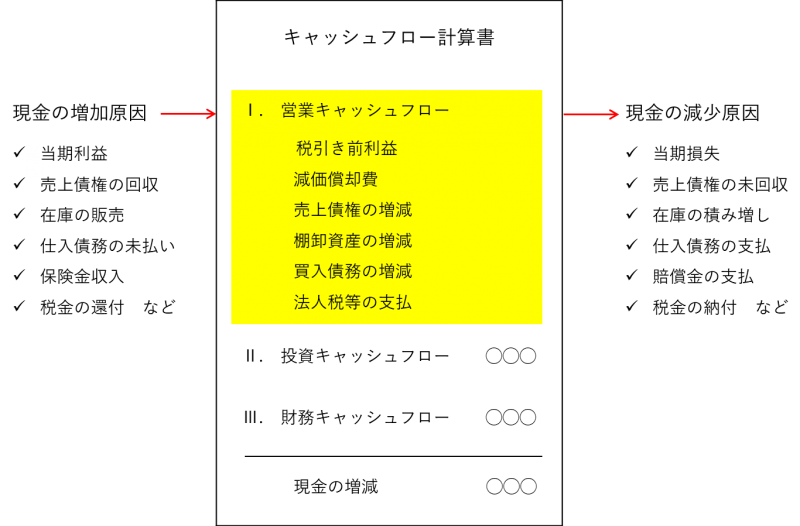

営業キャッシュフローは、営業活動でどれだけ現金を稼ぎ出したかを計算します。キャッシュフロー計算書には、直接法と間接法とがありますが、営業キャッシュフローの金額はいずれも同じです。ただ、表現の形式が違うだけです。ここでは、間接法で説明します。

営業キャッシュフローで計算の中心となるのは、当期利益と売上債権や在庫、そして仕入債務です。つまり、営業活動でどれだけ利益や損失を出し、営業活動に伴って生じる売上債権や在庫、仕入債務でどれだけ運転資金(現金)が増減したかを計算します。

営業キャッシュフローで現金を増やす原因としては、次のようなものがあります。

・当期利益

・売上債権の回収(売上債権の減少)

・在庫の販売(在庫の減少)

・仕入債務の未払い(仕入債務の増加)

・災害などの保険金収入

・法人税の還付金 など

営業キャッシュフローで現金を減らす原因としては、次のようなものがあります。

・当期損失

・売上債権の未回収(売上債権の増加)

・在庫の積み増し(在庫の増加)

・仕入債務の支払い(仕入債務の減少)

・損害賠償金の支払い

・法人税の支払 など

詳しくはこちらを → http://mmcea.com/business-analysis/cash-flow-analysis/cf/

営業キャッシュフローは、営業活動でどれだけ現金を稼ぎ出したかを計算します。キャッシュフロー計算書には、直接法と間接法とがありますが、営業キャッシュフローの金額はいずれも同じです。ただ、表現の形式が違うだけです。ここでは、間接法で説明します。

営業キャッシュフローで計算の中心となるのは、当期利益と売上債権や在庫、そして仕入債務です。つまり、営業活動でどれだけ利益や損失を出し、営業活動に伴って生じる売上債権や在庫、仕入債務でどれだけ運転資金(現金)が増減したかを計算します。

営業キャッシュフローで現金を増やす原因としては、次のようなものがあります。

・当期利益

・売上債権の回収(売上債権の減少)

・在庫の販売(在庫の減少)

・仕入債務の未払い(仕入債務の増加)

・災害などの保険金収入

・法人税の還付金 など

営業キャッシュフローで現金を減らす原因としては、次のようなものがあります。

・当期損失

・売上債権の未回収(売上債権の増加)

・在庫の積み増し(在庫の増加)

・仕入債務の支払い(仕入債務の減少)

・損害賠償金の支払い

・法人税の支払 など

詳しくはこちらを → http://mmcea.com/business-analysis/cash-flow-analysis/cf/

基本情報

- 事業所名

- 池田経営会計事務所

- ふりがな

- いけだけいえいかいけいじむしょ

- 代表者名

- 税理士 池田 忠

- ふりがな

- いけだ ただし

- 電話番号

- 03-5879-2814

- Webサイト

- http://mmcea.com/

- 問い合わせ

- 所在地

- 〒132-0025

江戸川区松江2丁目40-12

SNSでシェアする