ログイン

ログイン 新規登録

新規登録 経営応援

経営応援キャッシュフロー計算書 ⑨

最終更新日:2018年01月22日

池田経営会計事務所

(松江2丁目)

今回は、キャッシュフロー計算書、第9回目です。

[企業が打つべき打つ手の検討]

キャッシュフロー計算書は、企業が打つべき打つ手を検討する材料となります。現金がどのように増え、どのように減ったかを知ることで、企業の打つ手が違ってきます。

現金預金の増加が100万円だとしても、営業活動で300万円を稼ぎ出し、借入金返済を200万円した場合と、営業活動で赤字のため200万円の現金支出があり、銀行からの借入で300万円の現金収入があった場合とでは、企業の打つ手は自ずと違ってきます。

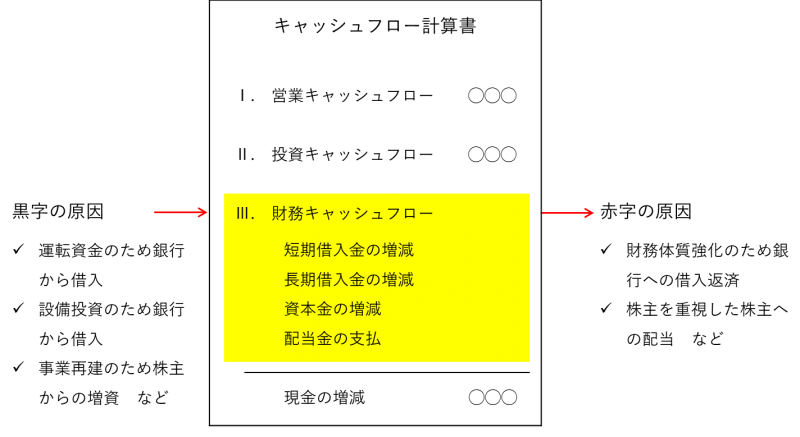

[財務キャッシュフロー]

財務キャッシュフローが黒字ならば、

・融資による借入金収入

・増資による出資金収入 など

その内容を見ていきます。

この場合、融資や増資を受けた理由を見ていきます。融資や増資による資金調達の理由が、運転資金の確保、機械や設備などの投資、借入金返済のための借換え、などにより、打つべき打つ手は違ってきます。

逆に、財務キャッシュフローが赤字ならば、

・借入金返済による支出

・株主への配当 など

その内容を見ていきます。

この場合、借入金返済ができている理由などを見ていきます。借入返済が営業キャッシュフローで稼いだ現金の範囲内であればいいですが、営業キャッシュフローだけでは足りず、所有している資産を売却して借入金返済にしているならば、リスケなどの打つ手も必要となるかもしれません。

詳しくはこちらを → http://mmcea.com/business-analysis/cash-flow-analysis/cf/

[企業が打つべき打つ手の検討]

キャッシュフロー計算書は、企業が打つべき打つ手を検討する材料となります。現金がどのように増え、どのように減ったかを知ることで、企業の打つ手が違ってきます。

現金預金の増加が100万円だとしても、営業活動で300万円を稼ぎ出し、借入金返済を200万円した場合と、営業活動で赤字のため200万円の現金支出があり、銀行からの借入で300万円の現金収入があった場合とでは、企業の打つ手は自ずと違ってきます。

[財務キャッシュフロー]

財務キャッシュフローが黒字ならば、

・融資による借入金収入

・増資による出資金収入 など

その内容を見ていきます。

この場合、融資や増資を受けた理由を見ていきます。融資や増資による資金調達の理由が、運転資金の確保、機械や設備などの投資、借入金返済のための借換え、などにより、打つべき打つ手は違ってきます。

逆に、財務キャッシュフローが赤字ならば、

・借入金返済による支出

・株主への配当 など

その内容を見ていきます。

この場合、借入金返済ができている理由などを見ていきます。借入返済が営業キャッシュフローで稼いだ現金の範囲内であればいいですが、営業キャッシュフローだけでは足りず、所有している資産を売却して借入金返済にしているならば、リスケなどの打つ手も必要となるかもしれません。

詳しくはこちらを → http://mmcea.com/business-analysis/cash-flow-analysis/cf/

基本情報

- 事業所名

- 池田経営会計事務所

- ふりがな

- いけだけいえいかいけいじむしょ

- 代表者名

- 税理士 池田 忠

- ふりがな

- いけだ ただし

- 電話番号

- 03-5879-2814

- Webサイト

- http://mmcea.com/

- 問い合わせ

- 所在地

- 〒132-0025

江戸川区松江2丁目40-12

SNSでシェアする