ログイン

ログイン 新規登録

新規登録 経営応援

経営応援キャッシュフロー計算書 ⑮

最終更新日:2018年02月05日

池田経営会計事務所

(松江2丁目)

今回は、キャッシュフロー計算書、第15回目です。

[投資計画の採算性]

キャッシュフロー計算書は投資計画の採算性を事前に判断するためにも使われます。企業が設備投資などを計画した場合、その投資計画をすべきか否かを判断するためです。

投資の判断は、次の手順で行います。

①投資計画に基いてキャッシュフロー計算書をつくる

②複数期間の営業キャッシュフローを現在価値に直す

③投資金額と現在価値に直した営業キャッシュフローとを比較して、投資を判断する

[②複数期間の営業キャッシュフローを現在価値に直す]

投資計画に基づいた5年経過後のキャッシュフロー計算書を作った後は、毎年稼ぎ出す営業キャッシュフローを現在価値に直します。現在価値とは、将来の現金の価値を、現在の現金の価値に換算することです。

例えば、いま手にする100万円と1年後に手にする100万円とがあるとします。この場合、100万円という金額は同じですが、その価値が違います。

1年後の100万円は1年後においての100万円ですが、今持っている100万円は、1年後には利息(例えば1%)がついて101万円になっています。言い換えますと、1年後の100万円は現在の価値に直すと、99万円(100万円÷1.01)となるのです。

この例のように、投資の採算性を計算する場合は、毎年稼ぎ出す営業キャッシュフローを、利息分を除いた金額にする必要があります。

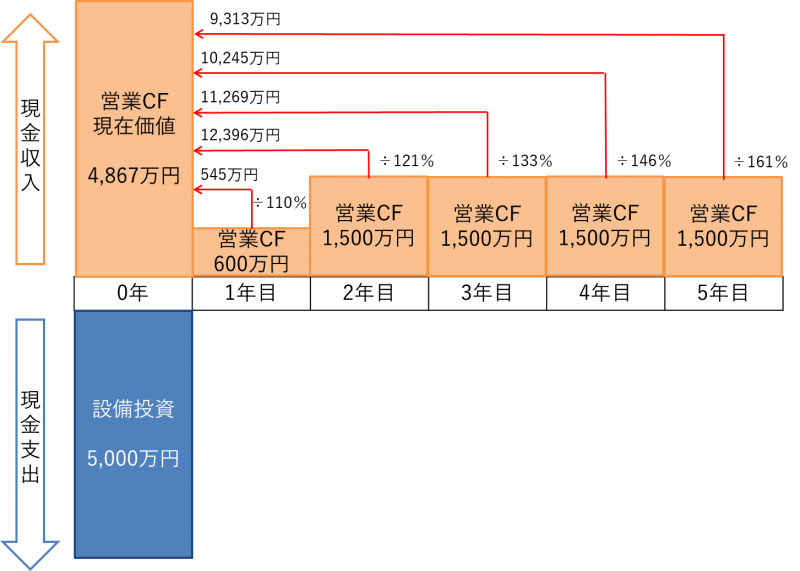

具体的には、利率を複利10%としますと、次のようになります。

・1年後 600万円÷110%=545万円

・2年後 1,500万円÷121%(110%☓110%)=12,396万円

・3年後 1,500万円÷133%(110%☓110%☓110%)=11,269万円

・4年後 1,500万円÷146%(110%☓110%☓110%☓110%)=10,245万円

・5年後 1,500万円÷161%(110%☓110%☓110%☓110%☓110%)=9,313万円

その結果、累計での営業キャッシュフローは4,867万円となります。

[③投資金額と現在価値に直した営業キャッシュフローとを比較して、投資を判断する]

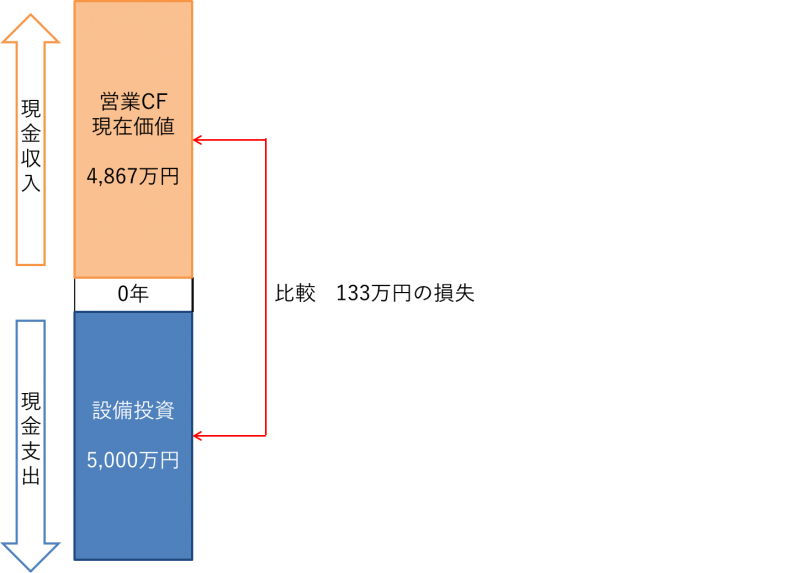

最後に、現在価値に直した営業キャッシュフローの累計と投資金額とを比較しますこの場合、キャッシュフロー計算書は次のようになります。

・営業キャッシュフロー(+4,867万円)→営業活動で稼いだ現金の現在価値の累計

・投資キャッシュフロー(-5,000万円)→設備投資による支出

・財務キャッシュフロー(0=+5,000万円-5,000万円)→借入をして全額返済

・現金の減少 (- 133万円)→投資計画の判断基準

この試算では投資をしても損をするだけですので、投資計画は実施すべきでないと判断できます。

詳しくはこちらを → http://mmcea.com/business-analysis/cash-flow-analysis/cf/

[投資計画の採算性]

キャッシュフロー計算書は投資計画の採算性を事前に判断するためにも使われます。企業が設備投資などを計画した場合、その投資計画をすべきか否かを判断するためです。

投資の判断は、次の手順で行います。

①投資計画に基いてキャッシュフロー計算書をつくる

②複数期間の営業キャッシュフローを現在価値に直す

③投資金額と現在価値に直した営業キャッシュフローとを比較して、投資を判断する

[②複数期間の営業キャッシュフローを現在価値に直す]

投資計画に基づいた5年経過後のキャッシュフロー計算書を作った後は、毎年稼ぎ出す営業キャッシュフローを現在価値に直します。現在価値とは、将来の現金の価値を、現在の現金の価値に換算することです。

例えば、いま手にする100万円と1年後に手にする100万円とがあるとします。この場合、100万円という金額は同じですが、その価値が違います。

1年後の100万円は1年後においての100万円ですが、今持っている100万円は、1年後には利息(例えば1%)がついて101万円になっています。言い換えますと、1年後の100万円は現在の価値に直すと、99万円(100万円÷1.01)となるのです。

この例のように、投資の採算性を計算する場合は、毎年稼ぎ出す営業キャッシュフローを、利息分を除いた金額にする必要があります。

具体的には、利率を複利10%としますと、次のようになります。

・1年後 600万円÷110%=545万円

・2年後 1,500万円÷121%(110%☓110%)=12,396万円

・3年後 1,500万円÷133%(110%☓110%☓110%)=11,269万円

・4年後 1,500万円÷146%(110%☓110%☓110%☓110%)=10,245万円

・5年後 1,500万円÷161%(110%☓110%☓110%☓110%☓110%)=9,313万円

その結果、累計での営業キャッシュフローは4,867万円となります。

[③投資金額と現在価値に直した営業キャッシュフローとを比較して、投資を判断する]

最後に、現在価値に直した営業キャッシュフローの累計と投資金額とを比較しますこの場合、キャッシュフロー計算書は次のようになります。

・営業キャッシュフロー(+4,867万円)→営業活動で稼いだ現金の現在価値の累計

・投資キャッシュフロー(-5,000万円)→設備投資による支出

・財務キャッシュフロー(0=+5,000万円-5,000万円)→借入をして全額返済

・現金の減少 (- 133万円)→投資計画の判断基準

この試算では投資をしても損をするだけですので、投資計画は実施すべきでないと判断できます。

詳しくはこちらを → http://mmcea.com/business-analysis/cash-flow-analysis/cf/

基本情報

- 事業所名

- 池田経営会計事務所

- ふりがな

- いけだけいえいかいけいじむしょ

- 代表者名

- 税理士 池田 忠

- ふりがな

- いけだ ただし

- 電話番号

- 03-5879-2814

- Webサイト

- http://mmcea.com/

- 問い合わせ

- 所在地

- 〒132-0025

江戸川区松江2丁目40-12

SNSでシェアする