ログイン

ログイン 新規登録

新規登録 経営応援

経営応援資金運用表の基礎 ⑦

最終更新日:2018年08月02日

池田経営会計事務所

(松江2丁目)

今回は、資金運用表の基礎、第7回目です。

最後に、短期面での資金過不足金額とその原因を追究し、問題があるかどうかを検討します。短期面での資金調達と運用には次のようなものがあります。

・短期面での資金調達:買掛金などの未払の増加や短期借入金収入、売掛金回収や在庫の売却など。

・短期面での資金運用:売掛金などの未回収の増加や在庫の増加、買掛金の支払いや短期借入金の返済など。

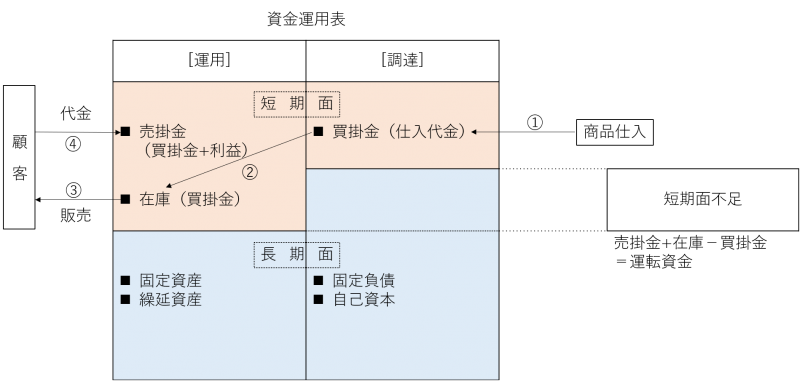

短期面で資金不足となる場合、その不足金額と原因を追究しますが、その不足が運転資金の増加によるものかどうかをまず見ていきます。運転資金の増加による資金不足か否かで、企業経営に与える影響は違ってきます。一般的に、短期面では運転資金が発生するため資金不足になるとされます。運転資金とは、商品を仕入てから販売し、その販売代金が回収されるまでに発生する資金をいいます。具体的には、次のようなサイクルをいいます。

①商品などを買掛金などで仕入

②仕入れた商品を在庫として保有

③在庫に一定の利益を上乗せして販売

④販売代金を売掛金という債権で所有

そのため、通常は仕入債務に一定の利益を上乗せした売上債権が仕入債務より大きくなります。つまり、資金の運用である売掛金は、資金の調達である買掛金より金額が大きくなります。この「売掛金+在庫-買掛金」の差額が、運転資金となります。

・売掛金=買掛金+利益

・在庫=買掛金

・売掛金+在庫-買掛金=運転資金(資金不足)

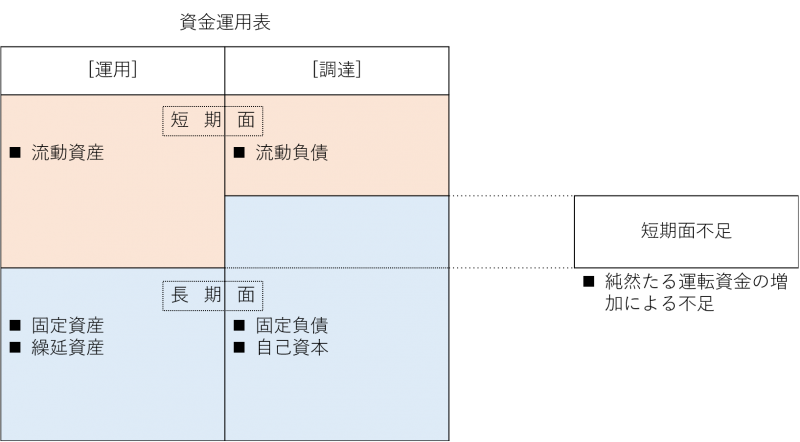

売上の増加に連動して、売掛金や在庫、買掛金が増えての資金不足であるならば、純然たる運転資金の増加といえ、企業経営にとって好ましい状態といえます。いわゆる勘定あって銭足らずの状態です。純然たる運転資金の増加か否かはつぎのように判断します。

・純然たる運転資金の増加:売上の増加→売掛金の回収期間、在庫の保管期間、買掛金の支払い期間が従前と同じ。

・上記に該当しない:売上の増加→売掛金の回収期間、在庫の保管期間、買掛金の支払い期間が従前より長期化。

なお、売上が増加していても企業経営にとって好ましくないケースもあります。例えば、売上増加を目的とした値引き販売などで結果として利益を減らすケースもありますので、注意が必要です。

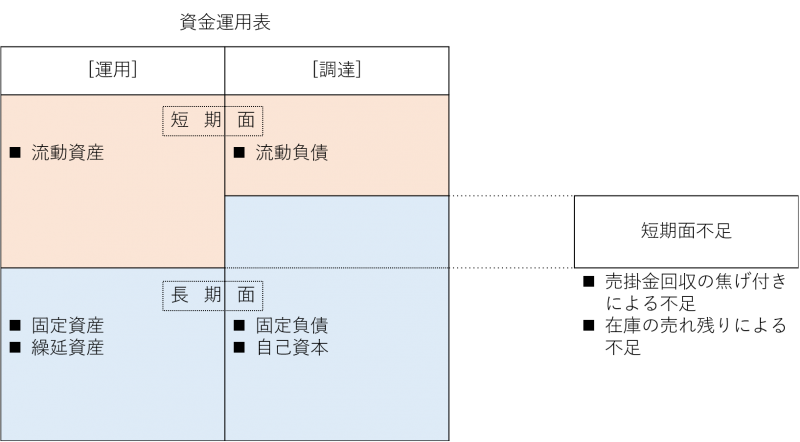

純然たる運転資金の増加ではなく、売掛金回収の焦げ付きや在庫の売れ残りで資金不足となりますと、企業経営上、次のような問題が生じます。

・売掛金回収の焦げ付き:商品の販売などにかかった商品の仕入れ代金などのコストだけが発生し資金不足となります。

・在庫の売れ残り:現金回収できない商品だけが積み増しされ、その在庫に対する保管コストがかかり続けます。

https://mmcea.com/business-analysis/cash-flow-analysis/fm/

詳しくはこちらをご覧ください →

最後に、短期面での資金過不足金額とその原因を追究し、問題があるかどうかを検討します。短期面での資金調達と運用には次のようなものがあります。

・短期面での資金調達:買掛金などの未払の増加や短期借入金収入、売掛金回収や在庫の売却など。

・短期面での資金運用:売掛金などの未回収の増加や在庫の増加、買掛金の支払いや短期借入金の返済など。

短期面で資金不足となる場合、その不足金額と原因を追究しますが、その不足が運転資金の増加によるものかどうかをまず見ていきます。運転資金の増加による資金不足か否かで、企業経営に与える影響は違ってきます。一般的に、短期面では運転資金が発生するため資金不足になるとされます。運転資金とは、商品を仕入てから販売し、その販売代金が回収されるまでに発生する資金をいいます。具体的には、次のようなサイクルをいいます。

①商品などを買掛金などで仕入

②仕入れた商品を在庫として保有

③在庫に一定の利益を上乗せして販売

④販売代金を売掛金という債権で所有

そのため、通常は仕入債務に一定の利益を上乗せした売上債権が仕入債務より大きくなります。つまり、資金の運用である売掛金は、資金の調達である買掛金より金額が大きくなります。この「売掛金+在庫-買掛金」の差額が、運転資金となります。

・売掛金=買掛金+利益

・在庫=買掛金

・売掛金+在庫-買掛金=運転資金(資金不足)

売上の増加に連動して、売掛金や在庫、買掛金が増えての資金不足であるならば、純然たる運転資金の増加といえ、企業経営にとって好ましい状態といえます。いわゆる勘定あって銭足らずの状態です。純然たる運転資金の増加か否かはつぎのように判断します。

・純然たる運転資金の増加:売上の増加→売掛金の回収期間、在庫の保管期間、買掛金の支払い期間が従前と同じ。

・上記に該当しない:売上の増加→売掛金の回収期間、在庫の保管期間、買掛金の支払い期間が従前より長期化。

なお、売上が増加していても企業経営にとって好ましくないケースもあります。例えば、売上増加を目的とした値引き販売などで結果として利益を減らすケースもありますので、注意が必要です。

純然たる運転資金の増加ではなく、売掛金回収の焦げ付きや在庫の売れ残りで資金不足となりますと、企業経営上、次のような問題が生じます。

・売掛金回収の焦げ付き:商品の販売などにかかった商品の仕入れ代金などのコストだけが発生し資金不足となります。

・在庫の売れ残り:現金回収できない商品だけが積み増しされ、その在庫に対する保管コストがかかり続けます。

https://mmcea.com/business-analysis/cash-flow-analysis/fm/

詳しくはこちらをご覧ください →

基本情報

- 事業所名

- 池田経営会計事務所

- ふりがな

- いけだけいえいかいけいじむしょ

- 代表者名

- 税理士 池田 忠

- ふりがな

- いけだ ただし

- 電話番号

- 03-5879-2814

- Webサイト

- http://mmcea.com/

- 問い合わせ

- 所在地

- 〒132-0025

江戸川区松江2丁目40-12

SNSでシェアする