ログイン

ログイン 新規登録

新規登録 経営応援

経営応援資金運用表の基礎 ⑫

最終更新日:2018年09月14日

池田経営会計事務所

(松江2丁目)

今回は、資金運用表の基礎、最終回です。

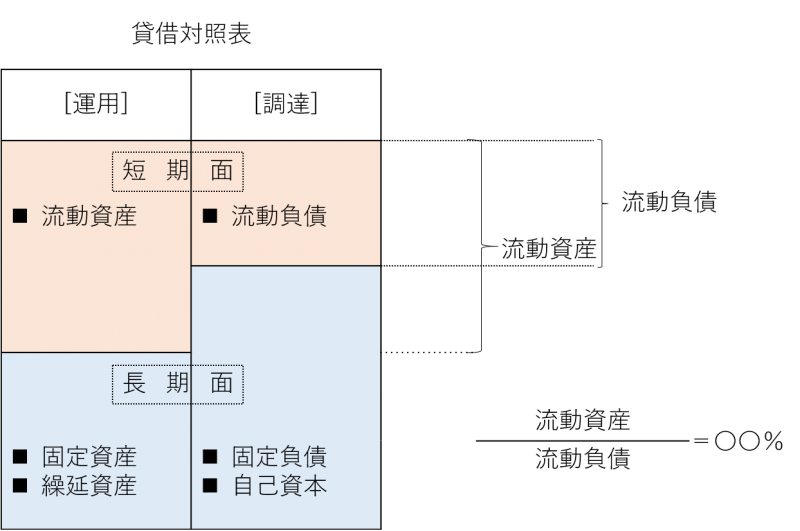

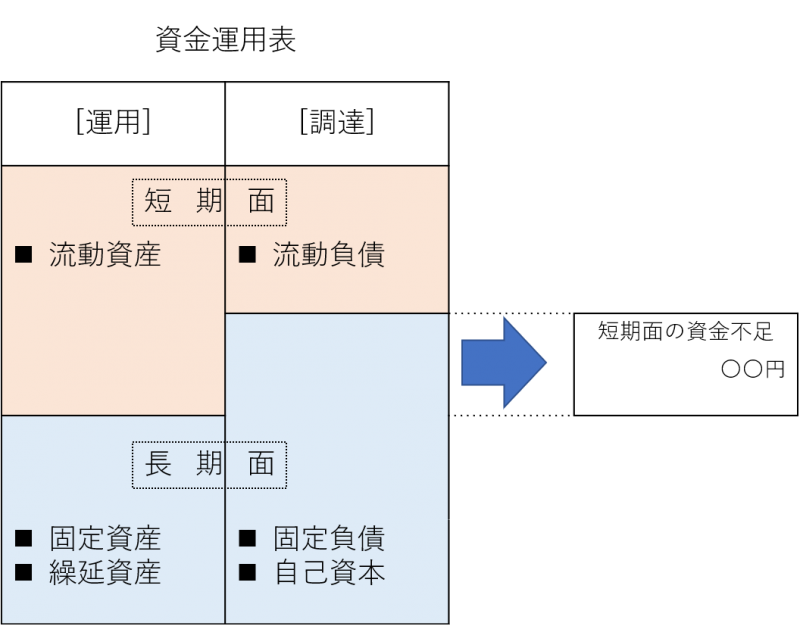

経営分析には比率分析と実数分析とがありますが、資金運用表は企業の安全性を実数で分析するものです。

・比率分析:損益計算書や貸借対照表などの計算書類を構成する各要素を比較して、比率を出して分析する手法です。

・実数分析:損益計算書や貸借対照表などの計算書類を構成する各要素の金額を比較して分析する手法です。

例えば、比率分析である流動比率でいうならば、流動資産÷流動負債=〇〇%と計算し、短期的に支払らわなければならない資金(流動負債)に対して、短期的に回収される資金(流動資産)がどれだけあるか、その比率がわかります。この場合、高い比率になればなるほど、安全性が高いといえます。

比率分析では、企業の安全性が何%あるかはわかりますが、具体的にどれだけの金額での安全性があるかはわかりません。資金運用表では、短期面(流動資産と流動負債)の金額の過不足をみることで、企業の安全性が金額にしていくらあるのかがわかります。

詳しくはこちらをご覧ください → https://mmcea.com/business-analysis/cash-flow-analysis/fm/

経営分析には比率分析と実数分析とがありますが、資金運用表は企業の安全性を実数で分析するものです。

・比率分析:損益計算書や貸借対照表などの計算書類を構成する各要素を比較して、比率を出して分析する手法です。

・実数分析:損益計算書や貸借対照表などの計算書類を構成する各要素の金額を比較して分析する手法です。

例えば、比率分析である流動比率でいうならば、流動資産÷流動負債=〇〇%と計算し、短期的に支払らわなければならない資金(流動負債)に対して、短期的に回収される資金(流動資産)がどれだけあるか、その比率がわかります。この場合、高い比率になればなるほど、安全性が高いといえます。

比率分析では、企業の安全性が何%あるかはわかりますが、具体的にどれだけの金額での安全性があるかはわかりません。資金運用表では、短期面(流動資産と流動負債)の金額の過不足をみることで、企業の安全性が金額にしていくらあるのかがわかります。

詳しくはこちらをご覧ください → https://mmcea.com/business-analysis/cash-flow-analysis/fm/

基本情報

- 事業所名

- 池田経営会計事務所

- ふりがな

- いけだけいえいかいけいじむしょ

- 代表者名

- 税理士 池田 忠

- ふりがな

- いけだ ただし

- 電話番号

- 03-5879-2814

- Webサイト

- http://mmcea.com/

- 問い合わせ

- 所在地

- 〒132-0025

江戸川区松江2丁目40-12

SNSでシェアする