ログイン

ログイン 新規登録

新規登録 経営応援

経営応援財務会計の基礎 -総資本経常利益率 ②-

最終更新日:2017年07月13日

池田経営会計事務所

(松江2丁目)

今回は、総資本経常利益率の説明、第2回となります。

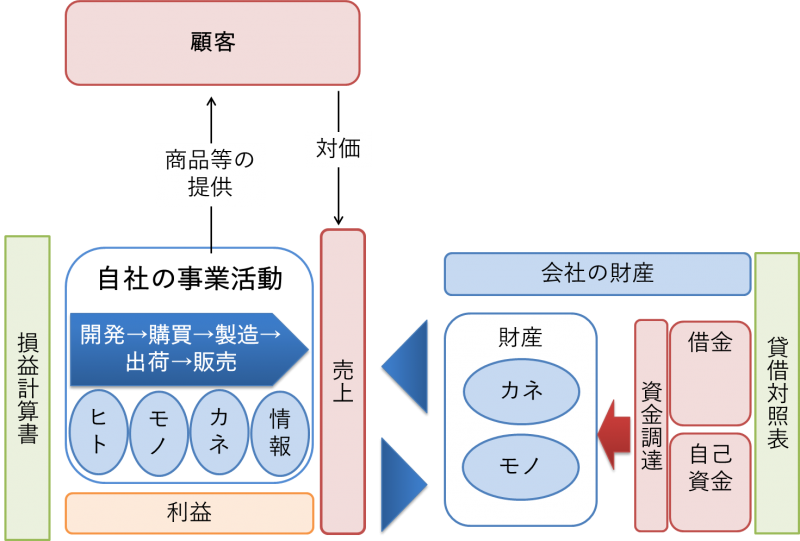

企業の収益力、儲ける力を表す会計上の指標の1つに、総資本経常利益率があります。総資本経常利益率は収益性分析の総合指標のひとつです。収益性分析とは、企業の収益性、つまり儲けを分析するものです。

総資本経常利益率は、「儲け(経常利益)÷財産(総資本)」で求められます。これは、どれだけの財産規模で、どれだけの利益を出しているかを計算する指標となります。当然に、企業の財産規模が大きいほど利益額は大きくなるべきですし、企業の財産規模が小さければ利益額も小さくなります。

この指標が総合指標である理由は、会社の規模に関係なく収益力を判断できるからです。

例えば、AとBの企業があり、両方とも売上高と利益は同じだとします。売上高1千万円、利益100万円です。単純に考えれば、両方とも売上高に対する利益は100万円÷1千万円=10%となり、同じ収益力だと思えます。

しかし、Aの財産規模が1千万円で、Bの財産規模が1億円だとしたならば、Aは所有している財産1千万円で100万円の利益をあげ、Bは所有している財産1億円でAと同じ100万円の利益をあげたことになります。

総資本経常利益率でいえば、Aは100万円(儲け)÷1千万円(財産)=10%となり、Bは100万円(儲け)÷1億円(財産)=1%となります。つまり、財産規模の小さいAの方が収益力(儲ける力)は高いとなります。

企業は所有している財産(資本)を活用して収益を上げていくのですから、総資本で経常利益を見ていく方が本来の収益性を把握できることになるのです。

総資本経常利益率の判断基準は次のようになります。

・10%以上・・・・優良企業

・7~8% ・・・・良好企業

・4~5% ・・・・普通企業

・1~2%以下・・・低収益企業

詳しくはこちら → http://mmcea.com/business-analysis/profitability-analysis/roa/

企業の収益力、儲ける力を表す会計上の指標の1つに、総資本経常利益率があります。総資本経常利益率は収益性分析の総合指標のひとつです。収益性分析とは、企業の収益性、つまり儲けを分析するものです。

総資本経常利益率は、「儲け(経常利益)÷財産(総資本)」で求められます。これは、どれだけの財産規模で、どれだけの利益を出しているかを計算する指標となります。当然に、企業の財産規模が大きいほど利益額は大きくなるべきですし、企業の財産規模が小さければ利益額も小さくなります。

この指標が総合指標である理由は、会社の規模に関係なく収益力を判断できるからです。

例えば、AとBの企業があり、両方とも売上高と利益は同じだとします。売上高1千万円、利益100万円です。単純に考えれば、両方とも売上高に対する利益は100万円÷1千万円=10%となり、同じ収益力だと思えます。

しかし、Aの財産規模が1千万円で、Bの財産規模が1億円だとしたならば、Aは所有している財産1千万円で100万円の利益をあげ、Bは所有している財産1億円でAと同じ100万円の利益をあげたことになります。

総資本経常利益率でいえば、Aは100万円(儲け)÷1千万円(財産)=10%となり、Bは100万円(儲け)÷1億円(財産)=1%となります。つまり、財産規模の小さいAの方が収益力(儲ける力)は高いとなります。

企業は所有している財産(資本)を活用して収益を上げていくのですから、総資本で経常利益を見ていく方が本来の収益性を把握できることになるのです。

総資本経常利益率の判断基準は次のようになります。

・10%以上・・・・優良企業

・7~8% ・・・・良好企業

・4~5% ・・・・普通企業

・1~2%以下・・・低収益企業

詳しくはこちら → http://mmcea.com/business-analysis/profitability-analysis/roa/

基本情報

- 事業所名

- 池田経営会計事務所

- ふりがな

- いけだけいえいかいけいじむしょ

- 代表者名

- 税理士 池田 忠

- ふりがな

- いけだ ただし

- 電話番号

- 03-5879-2814

- Webサイト

- http://mmcea.com/

- 問い合わせ

- 所在地

- 〒132-0025

江戸川区松江2丁目40-12

SNSでシェアする