ログイン

ログイン 新規登録

新規登録 経営応援

経営応援財務会計の基礎 -損益分岐点分析 ⑥-

最終更新日:2017年08月17日

池田経営会計事務所

(松江2丁目)

今回は、損益分岐点分析の説明、第6回目です。

コストにより企業の収益構造は変わります。コストとは、変動費と固定費です。

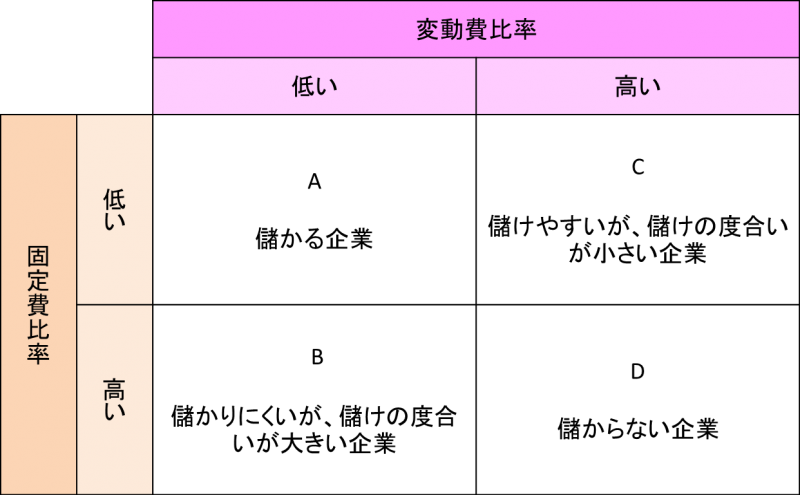

変動費と固定費のマトリックスで見た場合、次の4つの組み合わせが考えられます。

・A:変動費(低い)☓固定費(低い)

・B:変動費(低い)☓固定費(高い)

・C:変動費(高い)☓固定費(低い)

・D:変動費(高い)☓固定費(高い)

上記4つの組み合わせに対して、企業の収益構造は次のようになります。

・A(儲かる企業=高収益の企業):利益はB~Dの中で最高→損益分岐点は低く、損益分岐点を超えると大きく利益が生まれ、損益分岐点を超えなくても赤字は少ない

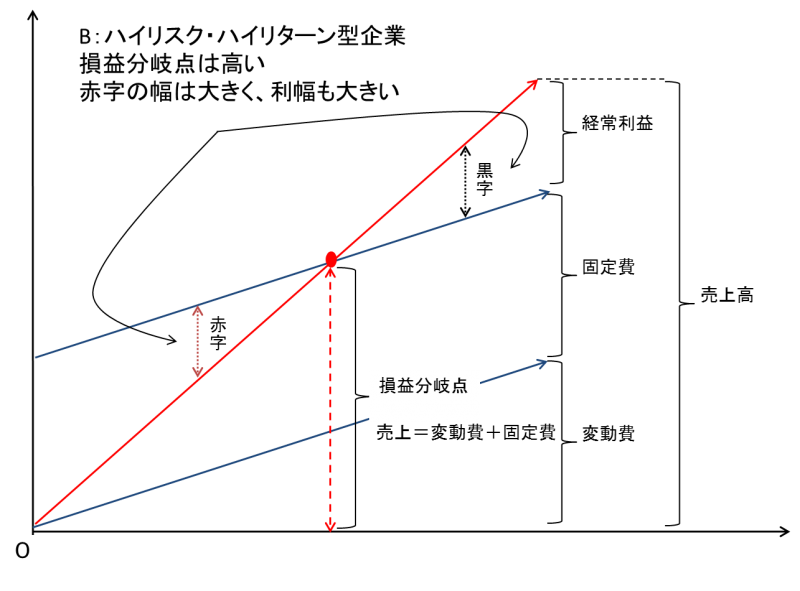

・B(儲かりにくいが儲けの度合いが大きい企業=ハイリスク・ハイリターンの企業):→損益分岐点はCより高い、損益分岐点を超えるとCよりも大きく利益が生まれ、損益分岐点を超えなければCよりも赤字が大きい

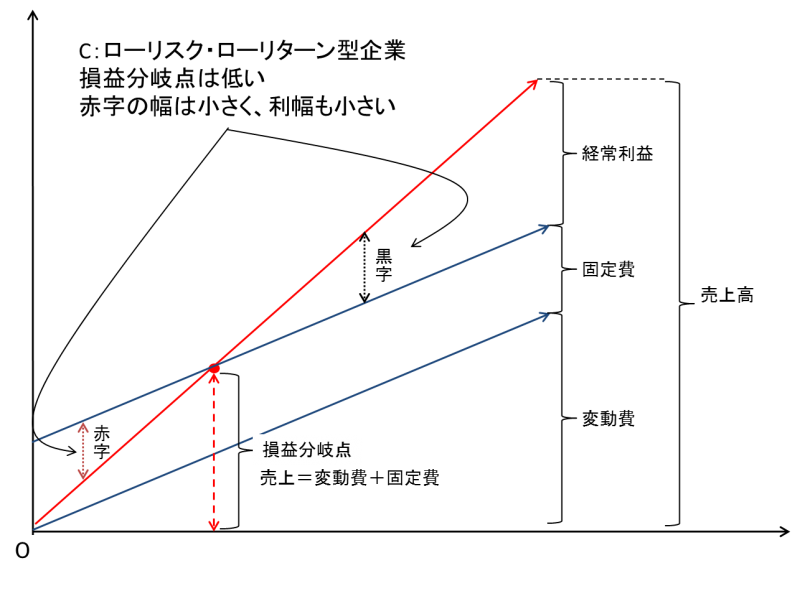

・C (儲かりやすいが儲けの度合いが少ない企業=ローリスク・ローリターンの企業):→損益分岐点はBより低い、損益分岐点を超えてもBより利益は大きく出ないが、損益分岐点を超えなくてもBより赤字は少ない。

・D(儲からない企業=低収益企業):利益はA~Cの中で最低→損益分岐点は高く、損益分岐点を超えても利益はあまり出ない。

上記より、コストの総額(変動費+固定費)が同じであっても、変動費と固定費との構成割合によって、収益構造(儲けやすや、儲けの度合い)が変わります。

例えば、固定費より変動費を増やしたほうが損益分岐点は低くなり、安全性が高いといえます。そのためには、固定費を変動費にすること(外注化など)が必要となります。

逆に、必要な市場シェアが確実に取れるのであれば、変動費より固定費を増やしたほうが損益分岐点は高くなっても、儲けの度合いが大きくなります。そのためには、変動費を固定費にすること(内製化など)が必要となります。

詳しくはこちらをクリック → http://mmcea.com/business-analysis/profitability-analysis/bep

コストにより企業の収益構造は変わります。コストとは、変動費と固定費です。

変動費と固定費のマトリックスで見た場合、次の4つの組み合わせが考えられます。

・A:変動費(低い)☓固定費(低い)

・B:変動費(低い)☓固定費(高い)

・C:変動費(高い)☓固定費(低い)

・D:変動費(高い)☓固定費(高い)

上記4つの組み合わせに対して、企業の収益構造は次のようになります。

・A(儲かる企業=高収益の企業):利益はB~Dの中で最高→損益分岐点は低く、損益分岐点を超えると大きく利益が生まれ、損益分岐点を超えなくても赤字は少ない

・B(儲かりにくいが儲けの度合いが大きい企業=ハイリスク・ハイリターンの企業):→損益分岐点はCより高い、損益分岐点を超えるとCよりも大きく利益が生まれ、損益分岐点を超えなければCよりも赤字が大きい

・C (儲かりやすいが儲けの度合いが少ない企業=ローリスク・ローリターンの企業):→損益分岐点はBより低い、損益分岐点を超えてもBより利益は大きく出ないが、損益分岐点を超えなくてもBより赤字は少ない。

・D(儲からない企業=低収益企業):利益はA~Cの中で最低→損益分岐点は高く、損益分岐点を超えても利益はあまり出ない。

上記より、コストの総額(変動費+固定費)が同じであっても、変動費と固定費との構成割合によって、収益構造(儲けやすや、儲けの度合い)が変わります。

例えば、固定費より変動費を増やしたほうが損益分岐点は低くなり、安全性が高いといえます。そのためには、固定費を変動費にすること(外注化など)が必要となります。

逆に、必要な市場シェアが確実に取れるのであれば、変動費より固定費を増やしたほうが損益分岐点は高くなっても、儲けの度合いが大きくなります。そのためには、変動費を固定費にすること(内製化など)が必要となります。

詳しくはこちらをクリック → http://mmcea.com/business-analysis/profitability-analysis/bep

基本情報

- 事業所名

- 池田経営会計事務所

- ふりがな

- いけだけいえいかいけいじむしょ

- 代表者名

- 税理士 池田 忠

- ふりがな

- いけだ ただし

- 電話番号

- 03-5879-2814

- Webサイト

- http://mmcea.com/

- 問い合わせ

- 所在地

- 〒132-0025

江戸川区松江2丁目40-12

SNSでシェアする