ログイン

ログイン 新規登録

新規登録 経営応援

経営応援財務会計の基礎 -損益分岐点分析 ⑦-

最終更新日:2017年08月21日

池田経営会計事務所

(松江2丁目)

今回は、損益分岐点分析の説明、最終回です。

損益分岐点分析は次の3つの段階で展開していきます。分析にあたっては、最低でも3年間の損益計算書で分析するのが好ましいとされています。

・第1段階:全体的な収益構造を把握

・第2段階:コスト比率(変動費比率、固定費比率)を分析

・第3段階:各費用項目を分析

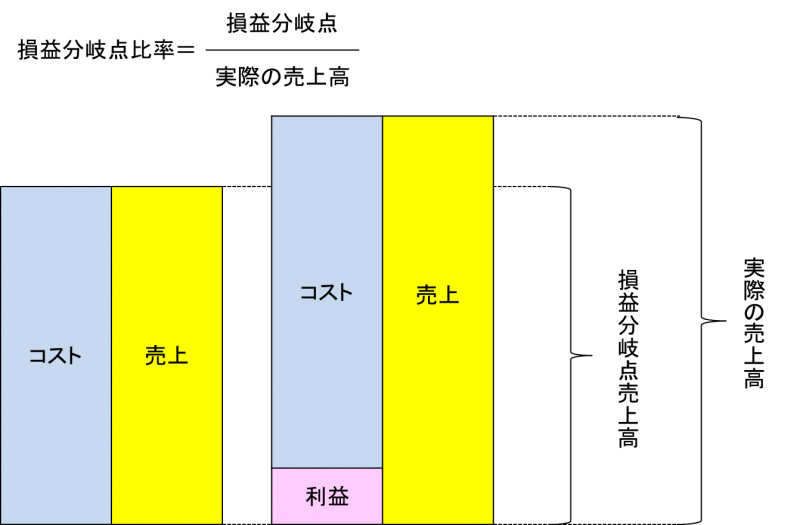

第1段階では、全体的な収益構造を把握します。そのためには、過去3年間の損益分岐点比率を把握します。損益分岐点比率とは、次の算式で求められます。

・損益分岐点比率=損益分岐点÷実際売上高✕100%

損益分岐点比率とは、実際の売上高に対して損益分岐点が何%のところに位置しているかを把握するものです。

この数字が低ければ低いほど、企業の収益状態は好ましく、売上が減少しても赤字になりにくくなります。つまり、不況によって売上が減少しても赤字になりにくいということで、不況に対する抵抗力があるとされています。

損益分岐点比率の判断基準は次のようになります。

・60%以下 :優良企業

・60%~80% :良好企業

・80%~90% :普通企業

・90%~100%:危険企業

・100%以上 :赤字企業

優良企業とは、売上が40%減少しても終始トントンで企業の存続が可能な企業であり、不況に対する抵抗力が非常に強い企業といえます。

危険企業とは、現状のままでは、近い将来、費用の自然上昇などにより収支トントン、あるいは赤字なる可能性が高い企業です。

赤字企業とは、既に赤字会社であり、抜本的な改革が必要な企業です。

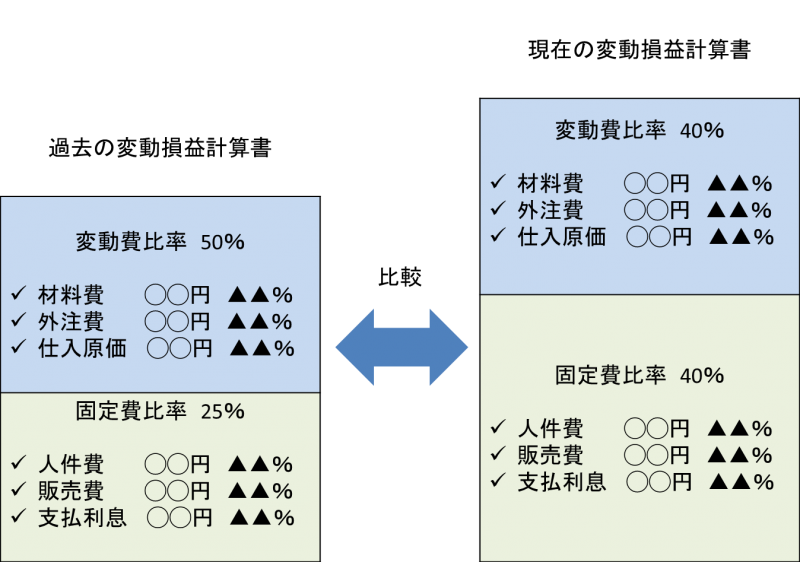

第2段階では、コスト比率(変動費比率、固定費比率)を分析します。

企業の収益構造の良し悪しは変動費か固定費に起因することになります。そこで、変動費比率、固定費比率の時系列の推移(3年~5年)をみて、収益構造の良し悪しにどちらが大きく影響しているかを見ていきます。

例えば、今期の黒字や赤字の原因について、過去の実績と比較して、変動費比率の増減に起因するのか、固定費比率の増減に起因するのかを見ていきます。

なお、この分析では、個別企業の時系列の分析が好ましく、同業他社比較は参考程度にすべきとされます。

第3段階では、各費用項目を分析します。

変動費比率、固定費比率を時系列の推移で調べて、問題が見つかった場合、さらに費用項目ごとにその問題の原因を掘り下げることとなります。

問題の原因が変動費比率にあるならば、変動費の構成要素である、材料費、外注費、荷造運賃、仕入原価などについて、変動費に占めるそれぞれの費用の割合、時系列で見たそれぞれの費用の増減などを検証していき、問題の原因を明らかにしていきます。

問題の原因が固定費比率にあるならば、固定費の構成要素である、人件費、償却費、販売費などの経費、借入金利息などについて、固定費に占めるそれぞれの費用の割合、時系列で見たそれぞれの費用の増減などを検証していき、問題の原因を明らかにしていきます。

詳しくはこちらをクリック → http://mmcea.com/business-analysis/profitability-analysis/bep

損益分岐点分析は次の3つの段階で展開していきます。分析にあたっては、最低でも3年間の損益計算書で分析するのが好ましいとされています。

・第1段階:全体的な収益構造を把握

・第2段階:コスト比率(変動費比率、固定費比率)を分析

・第3段階:各費用項目を分析

第1段階では、全体的な収益構造を把握します。そのためには、過去3年間の損益分岐点比率を把握します。損益分岐点比率とは、次の算式で求められます。

・損益分岐点比率=損益分岐点÷実際売上高✕100%

損益分岐点比率とは、実際の売上高に対して損益分岐点が何%のところに位置しているかを把握するものです。

この数字が低ければ低いほど、企業の収益状態は好ましく、売上が減少しても赤字になりにくくなります。つまり、不況によって売上が減少しても赤字になりにくいということで、不況に対する抵抗力があるとされています。

損益分岐点比率の判断基準は次のようになります。

・60%以下 :優良企業

・60%~80% :良好企業

・80%~90% :普通企業

・90%~100%:危険企業

・100%以上 :赤字企業

優良企業とは、売上が40%減少しても終始トントンで企業の存続が可能な企業であり、不況に対する抵抗力が非常に強い企業といえます。

危険企業とは、現状のままでは、近い将来、費用の自然上昇などにより収支トントン、あるいは赤字なる可能性が高い企業です。

赤字企業とは、既に赤字会社であり、抜本的な改革が必要な企業です。

第2段階では、コスト比率(変動費比率、固定費比率)を分析します。

企業の収益構造の良し悪しは変動費か固定費に起因することになります。そこで、変動費比率、固定費比率の時系列の推移(3年~5年)をみて、収益構造の良し悪しにどちらが大きく影響しているかを見ていきます。

例えば、今期の黒字や赤字の原因について、過去の実績と比較して、変動費比率の増減に起因するのか、固定費比率の増減に起因するのかを見ていきます。

なお、この分析では、個別企業の時系列の分析が好ましく、同業他社比較は参考程度にすべきとされます。

第3段階では、各費用項目を分析します。

変動費比率、固定費比率を時系列の推移で調べて、問題が見つかった場合、さらに費用項目ごとにその問題の原因を掘り下げることとなります。

問題の原因が変動費比率にあるならば、変動費の構成要素である、材料費、外注費、荷造運賃、仕入原価などについて、変動費に占めるそれぞれの費用の割合、時系列で見たそれぞれの費用の増減などを検証していき、問題の原因を明らかにしていきます。

問題の原因が固定費比率にあるならば、固定費の構成要素である、人件費、償却費、販売費などの経費、借入金利息などについて、固定費に占めるそれぞれの費用の割合、時系列で見たそれぞれの費用の増減などを検証していき、問題の原因を明らかにしていきます。

詳しくはこちらをクリック → http://mmcea.com/business-analysis/profitability-analysis/bep

基本情報

- 事業所名

- 池田経営会計事務所

- ふりがな

- いけだけいえいかいけいじむしょ

- 代表者名

- 税理士 池田 忠

- ふりがな

- いけだ ただし

- 電話番号

- 03-5879-2814

- Webサイト

- http://mmcea.com/

- 問い合わせ

- 所在地

- 〒132-0025

江戸川区松江2丁目40-12

SNSでシェアする