ログイン

ログイン 新規登録

新規登録 経営応援

経営応援財務会計の基礎 -借入金返済売上高 ①-

最終更新日:2017年08月28日

池田経営会計事務所

(松江2丁目)

今回は、借入金返済売上高の説明、第1回目です。

企業にとって借入金を返済するのに必要な売上高を知ることは重要です。

銀行などから借入をしている場合、資金ショートを起こさず、毎月々、借入金を返済する必要があるからです。

借入金を返済するためにはいくらの売上が必要なのか、それが売上目標のひとつとなります。

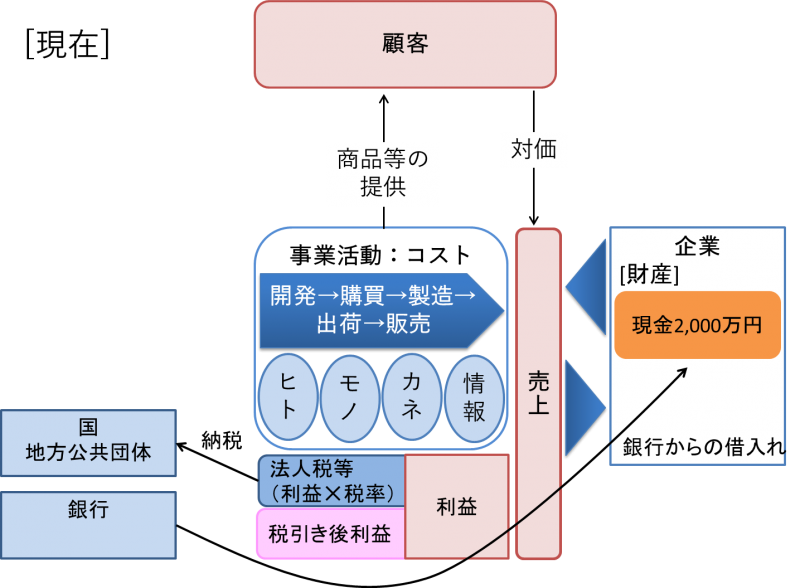

借入金の返済は、企業の将来の利益から返済されます。

借入金で資金を調達したときは、売上など収益になりません。当然、借入金を返済したときも、費用にはなりません。つまり、借入金は収益にも費用にもならないため、借入金の返済は収益から総コストを差し引いた利益から返済されるのです。その利益は、銀行などから借入をした後に、稼ぎ出した将来の利益となります

。

具体的には、まず、売上から総コストを差し引き税金を支払う前の「税引き前利益」を計算します。次に、その「税引き前利益」に一定の税率を掛けて法人税等を計算します。「税引き前利益」からその法人税等を差し引き「税引き後利益」を計算します。借入金はその「税引き後利益」から返済します

。

当然の事ですが、借入金を返済するためには、まずは法人税等を支払うことが前提となります。

利益から法人税等を支払い、その残った利益から借入金を返済するため、法人税等の支払いは必須となります。

そのため、税金を払いたくないという理由で過度の節税をして、利益を圧縮してしまいますと、税金は節税できますが、借入金の返済に充てる利益が減少してしまいます。

その結果、借入金の返済ができなくなる可能性がでてきます。過度の節税が資金ショートを起こすのです。

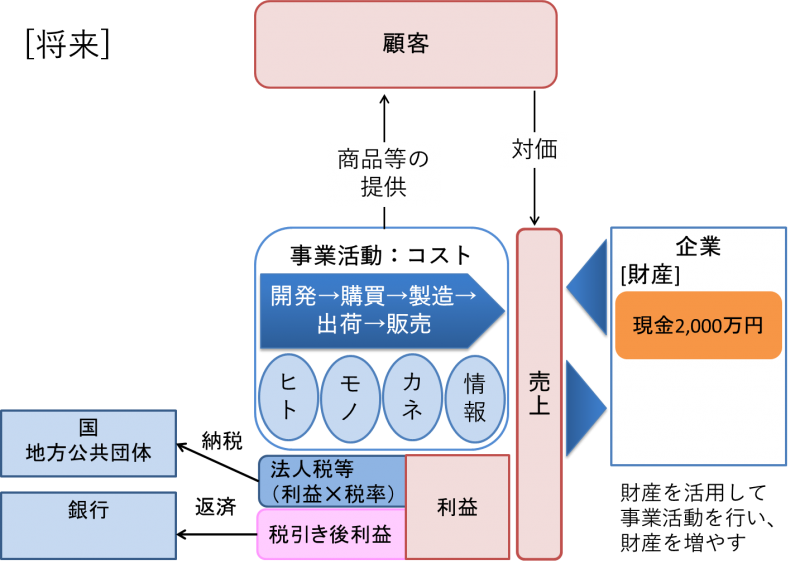

借入をするということは、その借入金をテコとして、借入金を上回る「税引き後利益」を将来に生み出すことが必要となります。「売上ではなく、売上から総コストと法人税等を差し引いた税引き後の利益です。

そうでなければ、借入金の返済ができないからです。

また、企業は利益を出して存続できるため、借り入れた金額以上の「税引き後利益」を生み出せないのであれば、借り入れを起こすべきではないといえます。

安易な借り入れは、借入金を雪だるま方式で増やすだけとなります。

詳しくはこちらをクリック → http://mmcea.com/business-analysis/profitability-analysis/repayment-of-debt/

企業にとって借入金を返済するのに必要な売上高を知ることは重要です。

銀行などから借入をしている場合、資金ショートを起こさず、毎月々、借入金を返済する必要があるからです。

借入金を返済するためにはいくらの売上が必要なのか、それが売上目標のひとつとなります。

借入金の返済は、企業の将来の利益から返済されます。

借入金で資金を調達したときは、売上など収益になりません。当然、借入金を返済したときも、費用にはなりません。つまり、借入金は収益にも費用にもならないため、借入金の返済は収益から総コストを差し引いた利益から返済されるのです。その利益は、銀行などから借入をした後に、稼ぎ出した将来の利益となります

。

具体的には、まず、売上から総コストを差し引き税金を支払う前の「税引き前利益」を計算します。次に、その「税引き前利益」に一定の税率を掛けて法人税等を計算します。「税引き前利益」からその法人税等を差し引き「税引き後利益」を計算します。借入金はその「税引き後利益」から返済します

。

当然の事ですが、借入金を返済するためには、まずは法人税等を支払うことが前提となります。

利益から法人税等を支払い、その残った利益から借入金を返済するため、法人税等の支払いは必須となります。

そのため、税金を払いたくないという理由で過度の節税をして、利益を圧縮してしまいますと、税金は節税できますが、借入金の返済に充てる利益が減少してしまいます。

その結果、借入金の返済ができなくなる可能性がでてきます。過度の節税が資金ショートを起こすのです。

借入をするということは、その借入金をテコとして、借入金を上回る「税引き後利益」を将来に生み出すことが必要となります。「売上ではなく、売上から総コストと法人税等を差し引いた税引き後の利益です。

そうでなければ、借入金の返済ができないからです。

また、企業は利益を出して存続できるため、借り入れた金額以上の「税引き後利益」を生み出せないのであれば、借り入れを起こすべきではないといえます。

安易な借り入れは、借入金を雪だるま方式で増やすだけとなります。

詳しくはこちらをクリック → http://mmcea.com/business-analysis/profitability-analysis/repayment-of-debt/

基本情報

- 事業所名

- 池田経営会計事務所

- ふりがな

- いけだけいえいかいけいじむしょ

- 代表者名

- 税理士 池田 忠

- ふりがな

- いけだ ただし

- 電話番号

- 03-5879-2814

- Webサイト

- http://mmcea.com/

- 問い合わせ

- 所在地

- 〒132-0025

江戸川区松江2丁目40-12

SNSでシェアする